Kirjoitus on julkaistu alunperin Suomen Perustan teoksessa Veroja, velkaa ja kaverikapitalismia – näkökulmia Suomen talouden ongelmista ja mahdollisuuksista.

Heikki Koskenkylä:

Pk-sektorin yrityksillä ja kasvuyrittäjyydellä kohti uutta nousua

1. Johdanto

Suomen kansantalous on pitkän taantuman jälkeen kääntynyt selvään nousuun ja työllisyysaste on kohentunut. Maailmantalouden kasvu on jatkunut kolme vuotta vahvana. Suomen viennin kilpailukyky on parantunut lähinnä maltillisen palkkapolitiikan seurauksena. Taloutemme rakenteelliset ongelmat ovat kuitenkin edelleen jäljellä. Työllisyysaste on selvästi alle muiden pohjoismaiden ja Saksan tason. Vienti on myös alle vuosien 2007 ja 2008 huipputason ja samoin on myös bruttokansantuotteen osalta. Julkisessa taloudessa on kestävyysvaje ja valtio velkaantuu edelleen. Kokonaisveroaste on EU-maiden korkeimpia.

Kansantaloutemme arvonlisäyksestä (BKT) yrityssektorin osuus on 80 prosenttia ja julkisen sektorin 20 prosenttia. Työllisyydestä julkisen sektorin osuus on lähes 30 prosenttia. Julkiset menot suhteessa bruttokansantuotteeseen ovat peräti 57 prosenttia, joka on EU-maiden korkeimpia lukuja. Yksityisellä sektorilla tuottavuus on selvästi korkeampi kuin julkisella puolella.

Yrityssektori on ratkaisevassa asemassa taloutemme menestymisessä ja hyvinvoinnin luomisessa. Suomen menestys riippuu pitkälti myös viennin kehityksestä. Tässä artikkelissa tarkastelen Suomen yrityssektorin rakennetta sekä niitä tekijöitä, joilla yrityssektorin toimintaedellytyksiä saataisiin parannettua ja Suomen talous saataisiin yrittäjyyden ja työllisyyden kautta kestävälle kasvu-uralle.

Suomen viennistä vastaavat pääosin suuret vientiyritykset. Viennin jakautuminen yritysten koon mukaan on Suomessa selvästi erilainen kuin useissa muissa maissa. Meillä pk-yritysten osuus viennistä on pienempi kuin useissa muissa EU-maissa. Suomen suurten vientiyritysten henkilöstöstä ja investoinneista oli vuonna 2000 noin kaksi kolmasosaa Suomessa, mutta nykyisin osuus on vain yksi kolmasosaa ja osuus alentunee edelleen. Pk-sektorin yritysten menestyminen ja viennin kasvu ovat tulevaisuudessa ratkaisevaa koko Suomen talouden kannalta.

Yrityssektorin rakenne koon mukaan tarkasteltuna poikkeaa Suomessa selvästi EU-alueen keskimääräisestä. Pieniä yrityksiä on Suomessa suhteellisesti vertaillen erityisen paljon. Eniten on kasvanut jo pitkään yksinyrittäjien lukumäärä. Keskisuuria yrityksiä on poikkeuksellisen vähän. Kasvuyritysten lukumäärä on pieni Ruotsiin ja muihinkin maihin verrattuna. Suuria vientiyrityksiä on puolestaan erityisen paljon kuten myös Ruotsissa ja Sveitsissä.

Suomen institutionaaliset rakenteet eivät ole tukeneet riittävästi pk-yritysten kasvua ja vientiin ryhtymistä. Yksinyrittäjistä harvat ryhtyvät työnantajiksi. Suomen työllisyysasteen nostaminen muiden pohjoismaiden tasolle edellyttää politiikan muutosta Suomessa. Julkisen sektorin työllisyys ei voi enää kasvaa vaan sen tulisi pikemminkin laskea. Työllisyysasteen huomattava kasvu on välttämätöntä julkisen talouden kestävyysvajeen eliminoimiseksi. Institutionaalisia rakenneuudistuksia tarvitaan työmarkkinoilla, pääomamarkkinoilla, verotuksessa ja sääntelyssä, jotta pk-sektori menestyisi nykyistä paremmin.

Tämän artikkelin rakenne on seuraava. Luvussa 2 tarkastellaan Suomen yrityssektorin rakenteita. Luvussa 3 selvitetään pk-yritysten haasteita ja ongelmia. Luvussa 4 arvioidaan työmarkkinoiden uudistamistarpeita yritysten kannalta. Luvussa 5 tarkastellaan verotusta ja yritystukia. Luvussa 6 tarkastellaan pk-yritysten toiminnan rahoitusta ja Suomen pääomamarkkinoiden kehittämistarpeita. Luvussa 7 esitetään johtopäätökset.

2. Suomen yrityssektorin rakenne

Seuraavassa tarkastellaan yrityssektorin rakennetta yritysten koon mukaan. Keskityn erityisesti esittelemään eri kokoluokkien yritysten henkilöstöön, liikevaihtoon sekä kansainvälistymiseen liittyviä tunnuslukuja. Suomen työllisyyttä tarkastellaan pääsektoreiden mukaan sekä jakautumista yksityiseen (yritykset) ja julkiseen sektoriin. Tilastolähteinä ovat pääosin Suomen Yrittäjien (SY) ja Tilastokeskuksen (TK) tilastot. Jonkin verran nojaudutaan myös Elinkeinoelämän keskusliiton (EK) ja Talouselämän tietoihin.

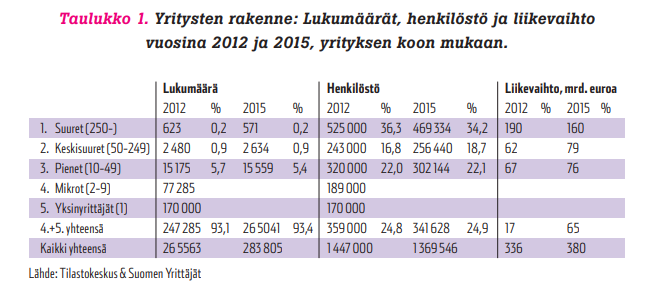

Tilastokeskuksen arvio yritysten lukumäärästä on selvästi korkeampi kuin Suomen Yrittäjillä. Vuonna 2015 TK:n esittämä suomalaisten yritysten lukumäärä oli rakenne- ja tilinpäätöstilaston mukaan oli noin 360 000. SY:n vastaava luku taas oli 283 805. Ero selittyy pääosin sillä, että TK:n tilasto sisältää myös maa-, metsätalous- ja kalatalousalojen yritykset. Taulukossa 1 esitetään tilastoja Suomen yrityssektorin koosta. Luvut on laskettu keskiarvona TK:n ja SY:n luvuista (TK pois lukien maa-, metsä- ja kalatalous).

Taulukosta 1 havaitaan, että reilusti yli puolet yrityksistä on yksinyrittäjiä, jotka eivät ole työnantajia. Työnantajayrityksiä on SY:n arvion mukaan noin 90 000. Lukumäärä kasvoi 1970-luvun alun 35 000:sta vuoteen 2012 saakka. Sen jälkeen kasvu on pysähtynyt. Pienimpiä yrityksiä (yksinyrittäjät ja mikrot) on kaikista yrityksistä noin 93 prosenttia. Tämä on EU-maiden suurimpia osuuksia. Keskisuurten yritysten (50-249 henkeä) lukumäärä on suhteellisesti vertaillen EU-maiden alimpia. Suuria yrityksiä, joista pääosa on vientiyrityksiä, on talouden kokoon nähden erityisen paljon. Vastaavalle tasolle yltävät Euroopassa vain Ruotsi ja Sveitsi. Nopeasti kasvavia yrityksiä (niin sanotut kasvuyritykset) on Suomessa vähän verrattuna esimerkiksi Ruotsiin, Tanskaan ja Saksaan. Virallisia tilastoja kasvuyritysten lukumääristä ei kuitenkaan ole. Suomen osalta arviot vaihtelevat 1000 – 3000 kasvuyrityksen välillä.

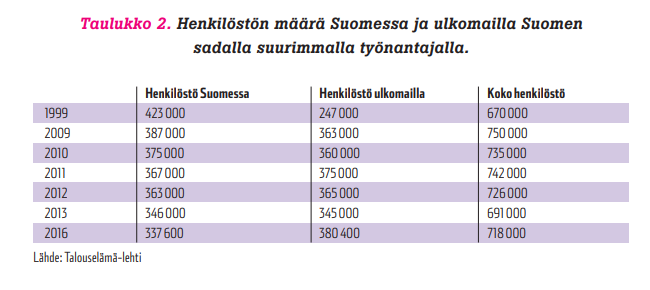

Taulukossa 2 tarkastellaan Suomen sadan suurimman työnantajayrityksen henkilöstön määrää Suomessa ja ulkomailla.

Taulukosta 2 havaitaan, että vuonna 1999 (siis eurojärjestelmän alkaessa) noin kaksi kolmasosaa henkilöstöstä oli kotimaassa. Vuonna 2016 suomalaisten yritysten ulkomailla oleva henkilöstö oli jo kasvanut suuremmaksi kuin Suomessa oleva. Vuoden 2016 nousu ulkomailla olevassa henkilöstössä selittyy Nokian Alcatelin ostolla. Henkilöstön määrä Suomessa on laskenut vuoden 1999 jälkeen lähes 100 000:lla ja laskun odotetaan jatkuvan.

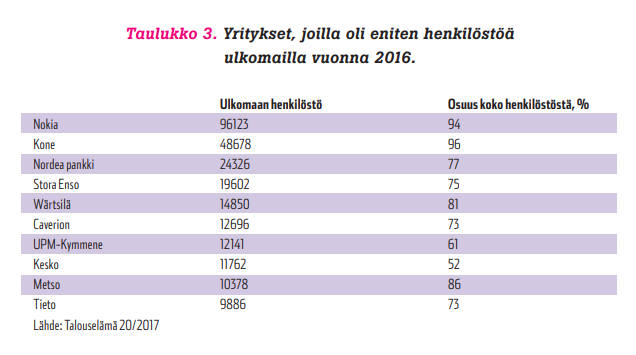

Taulukon 3 luvut vahvistavat taulukon 2 tuloksia. Suurten yritysten henkilöstö on nykyisin pääosin ulkomailla. Samanlainen kehityksen suunta on havaittavissa myös suurten vientiyritysten investoinneissa ja TK-menoissa (katso ETT, 2015). Myös näistä menoista reilusti yli puolet suuntautuu ulkomaille. Ulkomaille suuntautuminen johtuu pääosin suurten markkinoiden (Esimerkiksi Kiina) vetovoimasta ja Suomen korkeasta kustannustasosta. Myös verotuksella ja alati kasvavalla sääntelyllä sekä byrokratialla on ollut vaikutusta.

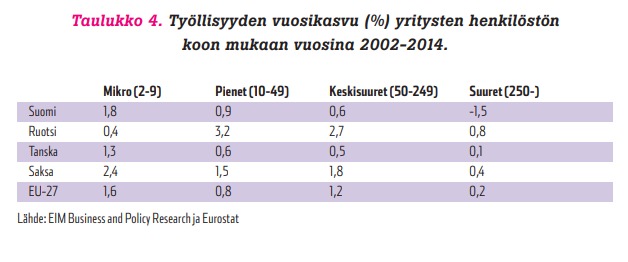

Taulukossa 4 verrataan Suomen ja eräiden muiden maiden työllisyyden kasvua yritysten koon mukaan. Mikroyrityksissä ja pienissä yrityksissä Suomen kehitys vastaa EU-maiden keskiarvoa (EU-27). Keskisuurissa yrityksissä Suomessa kasvu on ollut EU-maiden hitaimpia ja suurissa yrityksissä henkilöstö on Suomessa jopa laskenut. Ruotsissa ja Saksassa henkilöstön kasvu on ollut nopeaa lähes jokaisessa kokoluokassa. Kehityserot näkyvät siinä, että Ruotsin ja Saksan työllisyysasteet ovat 75 prosentin tasolla, Suomen vain noin 70 prosenttia ja pitkään oltiin vain 68 prosentin tasolla. Saksan työllisyysaste on kohonnut 67 prosentin tasolta 15 vuodessa pohjoismaiselle tasolle, koska mikrot, pienet ja keskisuuret yritykset ovat kasvattaneet työllisyyttä noin kaksi prosenttia vuodessa. Ainoastaan Ruotsi yltää EU-maista samalle tasolle.

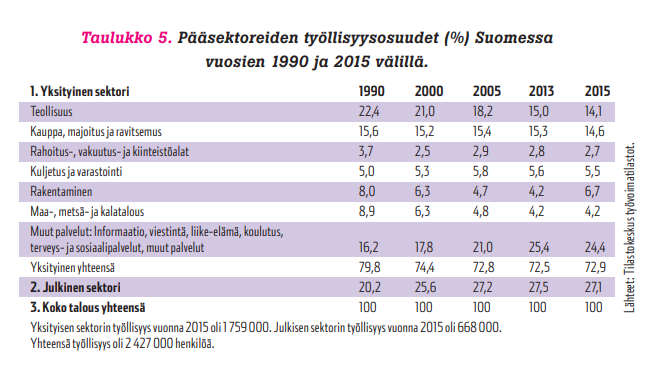

Taulukossa 5 tarkastellaan Suomen työllisyyttä pääsektoreittain.

Taulukko 5 paljastaa huomattavan suuria muutoksia eri sektoreiden työllisyysosuuksien kehityksessä. Muutokset ovat ilmeisesti suurempia kuin missään muussa EU-maassa. Teollisuuden työllisyysosuus on laskenut dramaattisesti ja samalla työllisten määrä on alentunut 550 000 tasolta vain 350 000 henkilöön. Vuonna 2000 Suomi oli teollisuuden työllisyysosuudessa vielä lähes Saksan tasolla (Suomi 21 %, Saksa 23 %). Nykyisin Suomen luku on vain 14 prosenttia kun Saksa on edelleen yli 20 prosentin tasolla. Myös Ruotsissa teollisuuden osuus on selvästi Suomea korkeampi (19 %). Työllisyysosuus on kasvanut Suomessa erityisen paljon julkisella sektorilla ja yksityisissä palveluissa. Suomen talouden heikko kehitys viimeisten 10 vuoden aikana ”selittyy” pitkälti, näillä luvuilla. Teollisuudessa tuottavuuden kasvu on ollut pitkään selvästi nopeampaa kuin julkisella puolella ja palveluissa. Suomessa aiemmin vallinnut hyvä tuottavuuden kehitys onkin taantunut pahasti. Taloutemme rakenne onkin taantunut vaarallisen paljon ajalla 2007-2016. Saksan talouden vahva menestys johtuu pääosin menestyvästä teollisuudesta ja viennistä.

Varsin heterogeeninen yksityisten palveluiden ryhmä työllistää nykyisin jo lähes 600 000 henkilöä. Tähän ryhmään kuuluu kasvavassa määrin korkean teknologian palveluja, joiden avulla palvelusektorin osuus koko viennistä on kasvanut 15 vuoden aikana noin 20 prosentin tasolta 30 prosenttiin. Osa ns. ”high-tech”-palveluista liittyy läheisesti teollisuuteen, joten teollisuuden menestyminen tukisi näiden palveluiden kehitystä ja vientiä. Julkisen sektorin työllisyyden kasvu on ollut Suomessa jo pitkään EU-maiden suurimpia. Samalla julkiset menot suhteessa BKT:een ovat EU-maiden suurimpia (58 % /2016) ja samoin kokonaisveroaste (kaikki verot/BKT).

Kaiken kaikkiaan Suomen yrityssektorin rakenteesta voidaan sanoa, että se on ”jumiutunut” eräänlaiseen stagnaation tilaan. Suuria vientiyrityksiä ei oletettavasti tule lisää, keskisuuria yrityksiä on vähän eivätkä ne juuri kasva suuriksi, kasvuyrityksiä on vähän ja pienimmät yritykset eivät halua ryhtyä työnantajiksi. Seuraavissa luvuissa käsitellään keinoja tilanteen parantamiseksi. Suomen ongelma on lisäksi se, että teollisuus on supistunut liian nopeasti ja toisaalta julkinen sektori on kasvanut liian suureksi. Taloutemme onkin ajautunut eräänlaiseen ”rakenteellisen epätasapainon” tilaan. Rakenteellisten uudistusten tekeminen on ollut kovin vaikeata Suomen hallitukselle ja eduskunnalle jo pitkään. Suomessa oltiin liian tyytyväisiä Nokian menestyksen vuosina 1999-2007. Nokian jälkeiseen aikaan ei ole osattu sopeutua kunnolla.

3. Yrityssektorin haasteita ja ongelmia

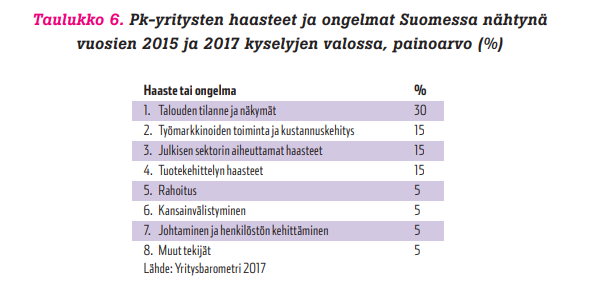

Suomessa useat organisaatiot tekevät sekä koko yrityssektoriin että pk-yrityksiin kohdistuvia kyselytutkimuksia (SY, EK, TEM, Finnvera ja kauppakamarit). SY, TEM ja Finnvera tekevät kaksi kertaa vuodessa laajan pk-yritysbarometrin. Uusin barometri julkaistiin syyskuussa 2017. Siinä kartoitettiin pk-yritysten näkemyksiä liiketoimintaan ja kehitysnäkymiin vaikuttavista tekijöistä. Seuraavassa tarkastellaan parin viime vuoden aikana tehtyjä kyselyjä. Lähinnä keskitytään rakenteellisiin tekijöihin ja haasteisiin eikä niinkään suhdannenäkymiin.

Taulukon 6 tulokset osoittavat, että Suomen talouden kehityksellä on keskeinen merkitys pk-yritysten toiminnalle. Myös työmarkkinoiden toiminta ja kustannusten kehitys ovat tärkeitä. Työmarkkinoiden joustamattomuus ja paikallisen sopimisen puutteet koetaan suurena ongelmana. Suomen Yrittäjien kyselytutkimukset osoittavat, että työehtosopimusten yleissitovuudesta halutaan laajalti eroon. Julkisen sektorin haasteet ovat myös keskeisiä. Yrittäjät kokevat, että Suomessa on liikaa sääntelyä ja byrokratiaa muun muassa Viroon verrattuna. Viroon onkin rekisteröitynyt jo lähes 20 000 suomalaista yritystä (EK, 2014). Tuotekehitys on myös suuri haaste pk-yrityksille ja erityisesti vientiyrityksille. Uusien tuotteiden kehittäminen vie paljon aikaa, vaatii korkeaa osaamista ja kustannukset voivat olla suuret. Julkisten organisaatioiden (TEM, Tekes, Finnvera, Finpro, Sitra ja Ely-keskukset) tukeen ollaan varsin tyytyväisiä. Niitä on kuitenkin liian monta ja toiminta on osin päällekkäistä. Vuoden 2018 alussa Tekes ja Finpro yhdistyivät Business Finland nimen alle. Hieman yllättävää on, että rahoituksen saatavuus ja ehdot eivät ole kovin suuri ongelma pk-yrityksille. Tämä koskee nimenomaan jo toimivia ja kannattavia yrityksiä. Aloittelevilla ja kasvuyrityksillä rahoitus on suurempi ongelma. Kyse on erityisesti riskipääoman saatavuudesta. Viennin rahoituksessa on myös osalla yrityksiä ongelmia.

Syksyn 2017 yritysbarometrin mukaan yhä useampi pk-yritys on alkanut tavoitella kansainvälisiä markkinoita. Vuonna 2016 noin 22 prosentilla pk-yrityksistä oli liiketoimintaa ulkomailla. Suoraa vientiä oli vain 12 prosentilla yrityksistä. Muilla oli lisensointi- ja franchising toimintaa, sopimusvalmistusta, ulkomainen tytäryritys tai yhteisyritys. Kansainvälinen toiminta suuntautui pääosin lähialueille (pohjoismaat, Baltia ja Venäjä). Teollisuus on toimialoista eniten vientiin suuntautuva ja rakennusala vähiten. Voimakkaasti kasvuhakuisista yrityksistä lähes puolet harjoittaa vientiä. Tämä onkin tärkeä havainto. Pk-yritysten kasvumahdollisuuksia tulisikin edistää, koska meillä on vähän kasvuyrityksiä.

Pk-yritysten osuus Suomen viennistä on noin 30 prosentin tasoa, mikä on kansainvälisesti vertaillen alhainen osuus. Mikroyritysten ja pienten yritysten osuus viennistä on vain 13 prosenttia, kun vastaava luku on Ruotsissa 22, Tanskassa 20 ja Virossa 35. Pelkästään mikroyritysten vientiosuus on Suomessa vain neljä prosenttia, mutta Ruotsissa 12 prosenttia ja Tanskassa 18. ETLA:n tutkimuksessa esitetään jonkin verran erilainen arvio (Ali-Yrkkä, Kotiranta ja Ylhäinen, ETLA 2017). Tutkimuksen mukaan suuriin konserneihin kuuluu paljon pk-yrityksiä. Jos konsernien pk-yrityksiä ei oteta huomioon, niin pk-yritysten osuus koko viennistä on vain 12 prosenttia. Viennin kasvuvaraa on näin ollen erityisen paljon itsenäisesti toimivissa pk-yrityksissä. Huomattakoon, että ETLA:n luvut koskevat vain yhtä vuotta (vuosi 2016).

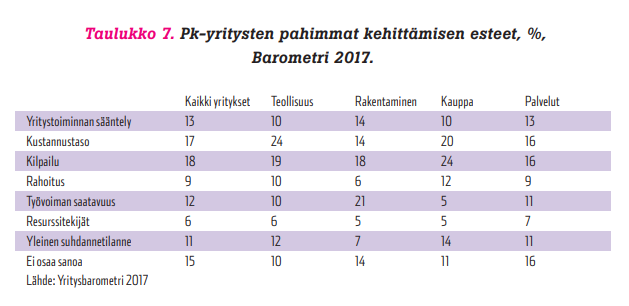

Kova kilpailu ja kustannustaso ovat kyselyn mukaan pk-yritysten suurin haaste. Vientiä harjoittavissa yrityksissä nämä tekijät korostuvat erityisen voimakkaasti. Yritysten sääntelyn kasvu koetaan myös merkittävänä kehittämisen esteenä. Ylisääntely kiusaa monia pk-yrittäjiä kaikilla toimialoilla. Se haittaa yrittämistä, yritysten kasvua ja työllistämistä. Sääntelyn keventäminen on edullinen tapa luoda työtä ja kilpailukykyä. Sääntely aiheuttaa pk-yrityksille paljon lisäkustannuksia. Suomen hallituksella onkin ollut tavoitteena liiallisten normien purkaminen (niin sanotut normitalkoot), mutta tässä on edistytty hyvin hitaasti. Normien vähentämistavoitteet tulisi asettaa koskemaan kaikkia ministeriöitä.

Työvoiman saatavuus on jo ongelma osalle yrityksistä. Tämä on outoa, koska Suomessa on työttömyys vieläkin varsin korkea. Työvoiman kysynnän ja tarjonnan kohtaanto-ongelma on edelleen suuri ongelma. Hallituksen toimenpiteet eivät ole ratkaisseet tätä ongelmaa. Rahoitus ei ole pk-yritysten suurimpia ongelmia kuten edellä jo todettiin. Pankkikeskeisyys on hallitsevaa pk-yritysten rahoituksessa. Pankkisääntelyn kiristyttyä finanssikriisin jälkeen, pankit ovat lisänneet vakuusvaatimuksia. Osalla yrityksiä tämä aiheuttaa ongelmia rahoituksen saatavuudessa. Taulukossa 8 esitetään pk-yritysten ulkoisen rahoituksen lähteet syksyn 2017 kyselyn pohjalta.

Pankkirahoitusta käyttää 68 prosenttia pk-yrityksistä. Julkisten rahoituslähteiden merkitys on myös varsin suuri. Noin 40 prosenttia yrityksistä saa rahoitusta Finnveralta, Tekesiltä tai Ely-keskuksilta. Euroopan investointipankki (EIB) ja Pohjoismaiden investointipankki (NIB) myöntävät lainoja lähinnä suurille yrityksille ja julkiselle sektorille.

Suomessa koko työvoimasta yrittäjiksi on luokiteltu 6-7 prosenttia, mikä on sama arvio kuin OECD-maissa keskimäärin. Yritysten lukumäärä on vaihdellut Suomessa varsin paljon. Vuosien 1991-1994 laman aikana Suomessa kaatui yli 30 000 yritystä (konkurssi tai lopettaminen). Yritysten lukumäärä oli pohjalukemissa vuonna 1994 (noin 195 000), josta se on kasvanut huomattavasti. Myös työnantajayritysten lukumäärä on kasvanut, mutta kasvu on nyt pysähtynyt. Yksinyrittäjien lukumäärä on kasvanut eri kokoluokista selvästi nopeimmin. Kyselytutkimusten ja yrittäjyyttä koskevan kirjallisuuden pohjalta voidaan todeta seuraavat tekijät, jotka vaikuttavat yrittäjyyteen ja yrittäjäksi ryhtymiseen. Näitä tekijöitä ovat:

-Yrittäjäksi ryhdytään ihmisten uran valintana omien preferenssien pohjalta, mutta toisaalta yrittäjyys näyttää usein olevan periytyvää, varsinkin perheyritysten osalta.

-Riskinoton halukkuus vaihtelee suuresti ihmisten välillä.

-Sillä on suuri merkitys, kannustaa yhteiskunnassa vallitseva yleinen ilmapiiri yrittämiseen ja riskinottoon. Esimerkiksi Suomessa vierastettiin pitkään voitontavoittelua varsinkin vasemmiston ollessa politiikassa vahvoilla 1960- ja 1970-luvuilla. SDP muutti linjaansa 1970- ja 1980-lukujen vaihteessa, jolloin yrittäjät alettiin nähdä tärkeänä voimavarana yhteiskunnalle.

-Lainsäädäntö, sääntelyn määrä ja laatu sekä verotus voivat joko kannustaa tai lannistaa yrittäjyyttä.

-Riskirahoituksen saatavuus

-Innovaatiohalukkuus, tukeeko yhteiskunta innovaatioita (Suomessa esimerkiksi Tekes ja Finnvera).

-Koulutus – kokonaisvaltainen koulutus yrittäjyyteen puuttuu Suomesta.

-Sosiaaliturva ja eläkkeet – nämä molemmat ovat Suomen yrittäjillä huonommat kuin muilla työntekijäryhmillä.

-Halukkuus tehdä pitkää työpäivää – yrittäjien vuosityötunnit ovat noin kolmanneksen pidemmät kuin palkansaajilla ja lomat paljon lyhyemmät.

-Työmarkkinoiden toiminta – Suomessa on paljon jäykkyyksiä ja paikallinen sopiminen vähäistä.

Lähdekirjallisuutta aiheeseen ovat muun muassa Kanniainen 2016, Maliranta ja Hurri 2017, Ritholz 2009, Lekvall 2005, Hyytinen ja Maliranta 2006, Kanbur 1979, Kihlstrom ja Laffont 1979 ja Suomen Yrittäjät 2013.

4. Työmarkkinoiden uudistaminen

4.1 Tausta ja ongelman luonne

Työmarkkinoiden uudistamisen tarpeella on Suomessa jo kiire. Tämä on seurausta kolmesta asiasta, jotka ovat:

-Suomi kuuluu yhteisvaluutta euron alueeseen. Euromaiden kesken valuuttakurssi on kiinteä ja Suomen viennistä noin 35 prosenttia menee euromaihin. Valuuttakurssin joustoa Suomella ei siis ole euroalueella. Muihin valuuttoihin nähden euro kelluu, mutta ei välttämättä Suomen kannalta edullisella tavalla. Työmarkkinoiden joustot ovat välttämättömiä, koska niillä voidaan tarvittaessa korvata joustavan valuuttakurssin puute ainakin osittain.

-Työmarkkinat ja yleensäkin työelämä muuttuvat nyt kovaa vauhtia. Kokopäivätyöt vähenevät, osa-aikatyön merkitys kasvaa, työaikoihin halutaan entistä enemmän joustoja, vuokratyön osuus kasvaa ja yksinyrittäjien määrä on kasvanut voimakkaasti. Jäykät työmarkkinoiden pelisäännöt haittaavat työllistymistä. Aika on ajanut Suomen jäykkien työmarkkinoiden ohi.

-Työllisyyden kasvu on jatkossa pääosin pienten ja keskisuurten yritysten varassa. Suuret vientiyritykset vähentävät henkilöstöään Suomessa. Tämä kehitys alkoi jo noin 15 vuotta sitten (katso luku 2). Suomen julkinen sektori on suhteellisesti vertaillen EU:n suurimpia. Julkisen sektorin työllisyys on lähes 650 000 henkilöä. Julkisen sektorin koon tulisi pienentyä ja toiminnan tehostua, jotta kokonaisveroaste saataisiin laskemaan.

Useat EU-maat ovat tehneet jo vuosia sitten merkittäviä työmarkkinoiden rakenneuudistuksia. Näitä maita ovat Ruotsi ja Tanska sekä euromaista Itävalta, Hollanti ja erityisesti Saksa. OECD, IMF ja EU:n komissio ovat jo pitkään kehottaneet erityisesti euromaita uudistamaan työmarkkinoitaan. Suomessa eteneminen rakenneuudistuksissa on ollut tuskallisen hidasta. On hämmästyttävää, että Suomen työllisyysaste on pitkään ollut vain 68-69 prosentin tasolla, kun se Ruotsissa, Tanskassa ja Saksassa on 75 prosentin tasoa. Ero on valtava Suomeen nähden. Näissä kolmessa maassa ei ole lainkaan julkisen talouden kestävyysvajetta. Suomen korkea kestävyysvaje on suuri ongelma ja ainoa ratkaisu siihen on työllisyysasteen merkittävä kohentaminen. Siinä taas pk-yrityksillä on ratkaiseva rooli.

Suomen työmarkkinoilla korporatismin rooli on poikkeuksellisen hallitseva. EU-maissa ei liene toista vastaavanlaista tapausta. Korporatismi tarkoittaa työmarkkinajärjestöjen vahvaa roolia työmarkkinoiden ohjauksessa, mutta myös laajalti sosiaali- ja talouspolitiikassa kolmikannan puitteissa (hallitus, työnantajat ja ay-liike). Tätä kuvaa osuvasti Lauri Ihalaisen lausuma ”kolmikannalle kuuluu kaikki muu paitsi ulkopolitiikka” (Viinanen ja Seppänen, 2012, s. 143). Kolmikanta on noudattanut periaatetta, jonka mukaan ”laiha sopu on parempi kuin lihava riita” (Vihriälä, 2013). Laihan sovun periaate onkin johtanut siihen, että tarpeellisia rakenneuudistuksia ei ole saatu aikaan. Erimieliset ja kiistanalaiset uudistukset on laitettu hyllylle. Kolmikantaisen tulopolitiikan kattava analyysi on esitetyt Taimion kokoomateoksessa (Sauramo ja Oesch, 2017). EK:n päätöksen jälkeen (2015) Suomen poliittisen ja työmarkkinoiden järjestelmien ”hämärä” rajanveto saattaa selkiintyä. Tällöin työmarkkinajärjestöjen suora vaikutusvalta politiikan alueella alkaisi kaventua.

Kaiken kaikkiaan voidaan sanoa, että Suomessa työelämän rakenteet ja pelisäännöt ovat pitkälti peräisin vuosikymmenten takaa, jolloin yhteiskunnalliset olosuhteet olivat varsin erilaiset kuin nykyisin. Pelisäännöt ilmenevät työelämää sääntelevissä laeissa ja työehtosopimuksissa sekä korporaatioita suosivassa yhteiskunnan päätöksenteossa. Vaikka lähes kaikki työlait on kirjoitettu uudelleen 1990- ja 2000-luvuilla, ne silti heijastelevat edelleen 40 vuoden takaista yhteiskuntaa.

4.2 Työelämän rakenteet ja pelisäännöt

Työlainsäädäntö antaa varsin vähän mahdollisuuksia poiketa lakien vaatimuksista yritystasolla työntekijöiden ja yrityksen välisin sopimuksin. Yrityskohtaisen sopimisen mahdollisuus on pääosin jätetty alakohtaisten työehtosopimusten (TES) varaan. Tämä tarkoittaa sitä, että yrityskohtaisista työehdoista sopiminen on siirretty toimialakohtaisten työnantaja- ja työntekijäyhdistysten ratkaistavaksi. Yrityskohtaisen sopimisen mahdollisuudet ovat lisäksi erilaiset riippuen siitä, kuuluuko yritys TES:n allekirjoittaneeseen työnantajaliittoon vai joutuuko yritys noudattamaan samaa TES:ta yleissitovuuden perusteella. Yleissitovuus onkin suomalaisen työelämän erikoisuus, jota ei muualla juuri ole (SY 2013, STM 2014 ja Suomen Kuvalehti 2013).

Työehtosopimusten yleissitovuus sisällytettiin työlainsäädäntöön jo vuonna 1970. Sitä perusteltiin ensi sijassa vähimmäispalkkatason turvaamisella. Tavoitteena oli turvata kohtuullinen palkkaus mahdollisimman laajalle osalle työssä olevia. Suomessa ei ole lailla säädettyä yleistä minimipalkkaa. Tällainen on nykyisin useimmissa EU-maissa. Vuonna 1970 keskusteltiin kyllä pelkän vähimmäispalkan säätämisestä, mutta yleissitovuus tuli kuitenkin lopulta koskemaan paitsi palkanmäärää myös kaikkia muita työehtoja.

Työehtosopimusten yleissitovuus tarkoittaa sitä, että tietyn toimialan TES:ä on noudatettava alan kaikissa yrityksissä riippumatta siitä, onko yritys jäsenenä TES:n allekirjoittaneessa työnantajajärjestössä (SY/2013 ja STM/2014). TES on yleissitova, jos sen katsotaan olevan asianomaisella alalla edustavana pidettävä. Tämän ehdon ratkaisee TES:n kohdalla yleissitovuuden vahvistamislautakunta, joka toimii STM:n yhteydessä.

Valtakunnallisia työehtosopimuksia on nykyisin yli 200, joista yleissitoviksi on vahvistettu noin 160 sopimusta ja ei-yleissitoviksi noin 50 sopimusta. Yleissitovien työehtosopimusten piirissä on nykyisin noin 85 prosenttia palkansaajista (TEM ja SY/2013). Työnantajayrityksiä on Suomessa noin 90 000, joista vain noin 20 000 on työnantajaliittojen jäseniä. Lopuista noin 70 000 työnantajasta suurin osa joutuu silti noudattamaan yleissitovia työehtoja. Erittäin outo piirre yleissitovuudessa on se, että yrityksen tulisi liittyä jäseneksi alansa työnantajaliittoon, jotta se voisi soveltaa työehtosopimuksissa sovittuja paikallisen sopimisen joustoja. Ilman työantajaliiton jäsenyyttä, yritykset joutuvat noudattamaan tiukempaa työehtosopimusten sääntelyä (SY, 2013).

Suomessa on monilta tahoilta kritisoitu jo pitkään työehtosopimusten yleissitovuutta. Asiaan alettiin kiinnittää huomiota jo 1990-luvun alun suuressa lamassa. Tuolloin ja useita kertoja myöhemminkin on ehdotettu yleissitovuudesta luopumista (muun muassa ETT/2015, Koskenkylä/2014, Vartiainen/2017 ja Wessman/2017). Yleissitovuus jäykistää työmarkkinoita ja se on keskeinen este paikallisen sopimisen etenemiselle. Yleissitovuutta arvioitaessa on otettava huomioon myös se, millainen Suomen työehtojärjestelmä on verrattuna kilpailijamaiden vastaaviin järjestelmiin. Tältä osin on ilmeistä, että meillä työnantajaliittoihin kuulumattomille yrityksille on asetettu huomattavasti tiukemmat säännöt kuin muissa maissa (SY, 2013).

Suomen Yrittäjät ovat jo vuosia ehdottaneet yleissitovuudesta luopumista. Monet tahot ovat tukeneet SY:n ehdotuksia. Ehdotuksia on ollut kahdenlaisia. Ne ovat:

-Luovuttaessa yleissitovuudesta tilalle säädettäisiin yleinen minimipalkka (Saksassa nykyisin 8e/tunti). Tällä varmistettaisiin kohtuullinen vähimmäispalkan taso. Muilta osin työntekemisen ehdot määräytyisivät työehtosopimuksen ja lainsäädännön pohjalta.

-Mikäli yleissitovuudesta ei haluta kokonaan luopua, voitaisiin sen noudattaminen tehdä vapaaehtoiseksi. Tällöin työnantajaliittoon kuulumattomissa yrityksissä voitaisiin työehtosopimuksen määräyksistä sopia työnantajan ja työntekijöiden kesken toisin. Toisin sopimista rajoittaisi se, että työlainsäädännön pakottavista säädöksistä ei voitaisi poiketa (SY, 2013). Toisaalta osa yrityksistä luultavasti haluaisi edelleen noudattaa yleissitovuutta.

Varsinkin pk-sektorin yrityksillä on suuri tarve hakea työpaikoilla yhdessä henkilöstön kanssa tehokkaimpia ja kilpailukykyisimpiä toimintatapoja. Liian tiukat ja sitovat toimialan työehtosopimukset estävät nyt tällaisen toiminnan. Pitkä askel eteenpäin olisi, mikäli yrityskohtaisen sopimisen mahdollisuudet kirjoitettaisiin suoraan työlainsäädäntöön. Nykyisin joustomahdollisuudet on säädetty valtaosin työmarkkinajärjestöjen päätettäväksi. Pk-yritysten uuden työvoiman palkkaamisen kynnys madaltuu olennaisesti työehtosopimusten paikallisen soveltamisen myötä.

Euro- ja EU-maiden työmarkkinoiden toiminnassa ja sääntelyssä on suuria eroja. Useat maat ovat uudistaneet euroaikana sääntelyä, mutta toisaalta monet maat ovat jättäneet uudistukset tekemättä (muun muassa Suomi, Ranska ja Italia). Ranska yrittää nyt kovasti presidentti Macronin johdolla uudistaa työmarkkinoitaan.

EU-maiden työehtojärjestelmistä voidaan yleisesti sanoa, että työehtosopimusten laaja noudattamisvelvollisuus on melko harvinaista paitsi Suomessa (SY, 2013). Pohjoismaissa työehtosopimusten kattavuus on varsin korkea. Suomen kaltaista lakisääteistä yleissitovuutta ei ole muualla. Monissa EU-maissa on käytössä lakisääteinen minimipalkka. Työsuhdeturvan ehdot vaihtelevat myös suuresti. Nämä ehdot koskevat irtisanomisen aikaa ja perusteita, määräaikaisia työsopimuksia ja koeaikoja. Sopimisen mahdollisuudet ovat monessa maassa väljemmät kuin Suomessa. Erityisen kiinnostavaa on Saksan irtisanomissuojan sääntely, jonka mukaan alle 10 työntekijän yrityksiin sääntelyä ei sovelleta lainkaan. Kun sääntelyvapaus tuli voimaan, pienet yritykset alkoivat nopeasti lisätä rekrytointeja. Tanskassa irtisanominen on kaikille yrityksille helppoa, mutta sen vastapainona on laaja työttömyysturva, jonka taso kuitenkin laskee nopeasti.

Työehdoista sopimista on ollut keskusjärjestötasolla lähinnä Suomessa ja Tanskassa. Toimiala- ja ammattiliittotasolla sopimista on monessa maassa. Paikallista sopimista on eniten Britanniassa, Saksassa, Tanskassa ja Virossa, mutta paikallinen sopiminen yrityksissä on kasvamassa monissa EU-maissa.

Saksan työmarkkinoiden sääntely on Suomen kannalta erityisen kiinnostava, koska Saksassa työllisyysaste on saatu kohoamaan 1990-luvun lopun 67 prosentista 75 prosentin tasolle. Monet ovat kutsuneet tätä Saksan ihmeeksi. Sosiaalidemokraattisen liittokanslerin Gerhard Schröderin johdolla Saksassa tehtiin poikkeuksellisen suuri työmarkkinoiden reformi vuosina 2003-2005 (niin sanotut Harz-reformit I-IV eli Agenda 2010). Suomessa ay-liike on kritisoinut Saksan mallia jyrkästi alun alkaen ja aivan viime aikoinakin (Jouhki, 2017). Myös Palkansaajien tutkimuslaitos (PT) on suhtautunut Saksan reformiin varsin kriittisesti (Kauhanen, 2013). Suomessa on tarkasteltu Saksan reformia monissa julkaisuissa (mm. Soininvaara ja Vartiainen/2013, Koskenkylä/2014, ETT/2014 ja Wessman/2017). Hyvä kuvaus Saksan reformista on Suomen Pankin julkaisussa (Schmöller, 2012). Roger Wessman on arvioinut Saksan uudistusta perusteellisesti (MustRead 9.11 ja 14.11 2017). Hänen mukaan työreformi on ollut suuri menestyminen, koska alle 70 prosentin työllisyysaste on saatu 75 prosentin tasolle. Työllisten määrä on noussut vuoden 2005 jälkeen peräti 13 prosenttia ja työttömyys pudonnut 11 prosentista neljään prosenttiin. Työllisyyden paraneminen on ollut todellista, koska osa-aikaisten työsuhteiden kasvu on ollut vähäistä ja niin sanotut ”minijobit” selittävät myös vain pienen osan kasvusta. Tosin myös hyvin maltilliset palkankorotukset ajalla 2002 – 2010 selittävät osan työllisyyden kasvusta. Keskeinen selitys on myös se, että palkkaneuvottelut ovat siirtyneet ilman poliittisia päätöksiä yhä enemmän paikalliselle tasolle.

Työllisyytemme on vain noin 70 prosenttia. Työttömiä on edelleen lähes 300 000 henkilöä. Lisäksi on vajaatyöllisiä ja työvoiman ulkopuolelle syrjäytyneitä. Suomi tarvitsee suuren työmarkkinoiden reformin. Olemme jääneet pahasti jälkeen muista maista ja erityisesti Ruotsista, Saksasta ja Tanskasta.

4.3 Työaika, työurat ja muu sääntely

Seuraavassa tarkastellaan suomalaisten työaikojen ja työurien pituutta sekä eräitä työmarkkinoiden sääntelyn erityispiirteitä.

Suomalaisille tyypillinen koko uran työssäoloaika on noin 40 vuotta. Muun muassa eläkeuudistuksella tätä pyritään nostamaan. Työuran aikana tehtyjen työtuntien määrä on laskenut suuresti. Työuran kesto tunneissa on laskenut 30 vuodessa lähes 15 prosenttia. Kokoaikatyössä on noin 1,6 miljoonaa henkilöä, määräaikaisessa kokoaikatyössä noin 250 000 ja osa-aikatyössä noin 500 000 henkilöä (SY, 2013). Vuosina 1986 – 1990 tehtiin merkittävä uudistus kun ns. pekkaspäivät otettiin työehtosopimuksiin. Tällöin vuosittainen työaika lyheni 100 tunnilla eli 12,5 päivällä. Työntekijöiden vuosilomat ovat pidentyneet 1970-luvulta lähtien 18 työpäivästä peräti 30 työpäivään (osalla jopa yli 30). Myös perhevapaiden pidentyminen on vähentänyt tehtyä työaikaa. Palkansaajilla keskimääräinen vuosityöaika on nyt alle 1600 tuntia vuodessa, mutta pk-yrittäjillä se on noin 2200 tuntia (SY, 2013) eli noin 37 prosenttia enemmän. Työtuntien vähentäminen on ollut mahdollista, koska tuottavuus kehittyi varsin suotuisasti aina vuoteen 2009 saakka. Talouden kasvu on yhtä suuri kuin tuottavuuden kasvun ja työpanoksen kasvun summa. Tuottavuuskehityksen hidastuessa työtuntien määrän samanaikainen lasku heikentää siis talouskasvua ja sitä kautta työllisyyttä. Tämän tilanteen edessä Suomi näyttää nyt olevan kuten monet muutkin vanhat teollisuusmaat.

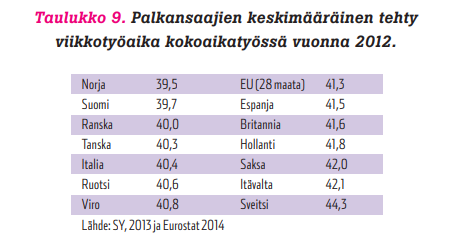

Suomessa tehdään kansainvälisesti vertaillen lyhyttä työviikkoa. Suomessa työaika on lyhentynyt poikkeuksellisen paljon. Eurostatin tilastojen mukaan Suomessa työviikko on vertailumaista (lähinnä EU-maat) lyhin. Kyseessä on kokoaikatyön vertailu. Osa-aikatyö huomioon ottaen Suomen sijoitus kohoaa hieman (SY, 2013).

Taulukossa 9 on siis kyse kokoaikatyötä tekevien palkansaajien todellisesta viikkotyöajasta, joka siis Suomessa on EU-maiden lyhin. Suomen hallitus on tavoitellut työajan pidennystä osana kilpailukykysopimusta. Kiky-sopimuksessa sovittiinkin pienestä työajan pidennyksestä (24 tuntia vuodessa), josta ei makseta lisää palkkaa. Varsinkin pk-yritysten taholta on usein esitetty, että työaikoja pitäisi pidentää Suomessa. Tämä parantaisi yritysten kilpailukykyä. Suomen hallitus yritti aluksi lyhentää julkisen sektorin lomia, jotka ovat keskimäärin yli viikon pidempiä kuin yksityisellä puolella. Hanke kaatui ay-liikkeen vastustukseen. Teollisuusliiton ja teknologiateollisuuden kesken sovittiin lokakuussa 2017, että niin sanottuja pekkasvapaita voidaan vaihtaa työpäiviksi enintään kuusi työpäivää ja saada niistä vastaava rahallinen korvaus. Tätä sopimusta voidaan pitää merkittävänä avauksena työajan vapaaehtoiseen lisäykseen ilman pakottavaa lainsäädäntöä. Lisäksi Kiky-sopimuksessa sovittiin, että työehtosopimuksiin määritellään niin sanotut selviytymislausekkeet (avaamislausekkeet), joiden mukaisesti työehtoja voidaan kriisitilanteissa heikentää työantajan toiminnan ja työpaikkojen turvaamiseksi.

Syksyllä 2013 Kataisen hallitus laati rakenneohjelman, jolla pyrittiin supistamaan julkisen sektorin kestävyysvajetta (ETT, 2015). Sen arvioitiin olevan viisi prosenttia BKT:stä eli noin 10 miljardia euroa. Arvio on edelleen voimassa. Työurien pidentämisellä vajetta oli tarkoitus supistaa noin 1,5 prosenttiyksikköä (noin 3 miljardia euroa). Työurien pidennystä tavoiteltiin alusta, keskeltä ja lopusta. Tavoite oli kaikkiaan varsin kunnianhimoinen. Hallitus ei kuitenkaan saanut juuri mitään aikaan. Myös Sipilän hallituksella on ollut vastaavanlainen tavoite.

Työurien pidentäminen alusta tarkoittaa erityisesti opintoaikojen lyhentämistä ja nuorten (15 – 24 -vuotiaat) työllisyysasteen nostamista. Nuorisotyöttömyys on Suomessa edelleen lähes 20 prosenttia. Saksassa se on vain viisi prosenttia. Edellisen hallituksen niin sanottu nuorisotakuu ei ole ratkaissut ongelmaa. Opintoajat ovat Suomessa poikkeuksellisen pitkiä. Lähes puolet opiskelijoista tekee jotain työtä opiskelun ohessa. Saksan tyyppinen oppisopimusjärjestelmä auttaisi Suomessakin (ETT, 2015). Lähes puolet yo-tutkinnon suorittaneista menee Saksassa oppisopimussysteemiin eli yrityksiin koulutettavaksi. Tällöin heille ei makseta täyttä palkkaa. Juuri tätä ay-liike on vastustanut Suomessa, mikä on estänyt oppisopimusjärjestelmän laajenemisen Suomessa.

Työurien pidentäminen keskeltä tarkoittaa sitä, että 25 – 60 -vuotiaiden työllisyysastetta nostetaan. Tavoite voidaan saavuttaa alentamalla työttömyyttä (työmarkkinajoustot), lisäämällä työaikaa, lisäämällä osa-aikatyötä (vertaa Saksa) ja jopa niin sanottuja ”pätkätöitä”. Sosiaaliturvajärjestelmän ja työttömyysturvan työhön kannustamista voitaisiin parantaa. Tästä on puhuttu paljon, mutta juuri mitään ei ole tapahtunut (katso ETT, 2015). Sipilän hallitus on asettanut työryhmän arvioimaan sosiaaliturvajärjestelmän kokonaisuudistusta, mutta se jäänee seuraavan hallituksen tehtäväksi.

Työurien pidentäminen lopusta tarkoittaa yleensä eläkkeellelähtöiän myöhentämistä. Etujärjestöt (EK, SAK, STTK ja Akava) saivat syksyllä 2014 sovittua eläkejärjestelmän uudistamisesta. Eläkeuudistus tuli voimaan vuoden 2017 alussa. Eläkeikää nostetaan vaiheittain siten, että yleinen vanhuuseläkeikä nousee 65 vuoteen 2025 mennessä. Tavoitteena on saada keskimääräinen eläkeikä kohoamaan 62,5 vuoteen. Eläkeikää tullaan tarkistamaan viiden vuoden välein. Eläkeiän nosto sidottiin elinajan odotettuun kasvuun. Suomalaisten keskimääräinen eläkkeellelähtöikä on nyt noin 61 vuotta. Muissa pohjoismaissa se on noin 64 vuotta.

Eläkeuudistusta ovat arvioineet monet tahot. Lassila, Määttänen ja Valkonen (2015) päätyvät arvioon, että eläkeuudistus pidentää työuria vain noin viisi kuukautta vuoteen 2025 mennessä. Vuoteen 2035 mennessä työurat pitenisivät noin 9 kuukaudella. Heikki Oksanen päätyy arvioon, että Suomessa sovittu eläkeuudistus on kaikkiaan varsin vaatimaton kansainvälisesti vertaillen (Oksanen, 2014 ja 2015).

Suomessa on käyty keskustelua myös palkkatuen käytöstä työllisyyden parantamisessa. Rajoitetusti tätä keinoa on jo käytetty vaikeasti työllistettävien palkkaamisessa. Soininvaara ja Vartiainen ehdottavat matalapalkkatyön lisäämistä Suomessa Saksan mallin mukaan. Palkkatuen nykyistä laajempi käyttö voisi auttaa tässä (Tiainen, 2014). Matalapalkkatöitä ei voida pitää tavoitteena, mutta niiden lisääminen auttaisi työllisyysasteen nostamista muiden pohjoismaiden tasolle.

5. Verotus ja yritystuet

Tässä luvussa tarkastellaan verotukseen, yritystukiin ja eräitä yrittäjän sosiaaliturvaan liittyviä kysymyksiä. Verojärjestelmä on jatkuvan keskustelun kohteena Suomessa ja muualla. Verotulot ovat julkisen sektorin tärkein tulolähde. Jos verotulot eivät riitä niin julkinen sektori ottaa lisää velkaa kuten Suomessa onkin tapahtunut jo vuosia. Verotus vaikuttaa myös investointeihin, säästämiseen, työntekoon ja yleensä talouden kasvuun. Suomen kokonaisveroaste on EU-maiden korkeimpia, mikä haittaa talouden kasvua. Lisäksi verotus vaikuttaa tuotantoresurssien kohdentumiseen. Se vaikuttaa tällöin muun muassa investointi- ja säästämiskohteiden valintaan ja yritysten rahoitusrakenteeseen. Verotusta on tutkittu hyvin paljon maailmalla ja myös Suomessa. Verotus on kuitenkin niin suurten poliittisten intohimojen kohde, että tutkimustuloksia hyödynnetään päätöksenteossa varsin vähän. Valtiosihteeri Martti Hetemäen työryhmä laati vuosina 2010-2011 mittavan ja perusteellisen kokonaisverouudistuksen ehdotuksen, mutta silloinen valtiovarainministeri hyllytti sen lähes kokonaan (Valtiovarainministeriö, 2010). Jaksossa 5.1 tarkastellaan Suomen verojärjestelmän keskeisiä kysymyksiä ja verouudistuksen suuntaviivoja erityisesti yhteisö- ja osinkoverotuksen osalta, jotka ovat keskeisiä pk-yritysten kannalta. Jaksossa 5.2 arvioidaan yritystukia, joita myös pk-yritykset saavat varsin paljon.

5.1 Verotus

Avoimessa taloudessa kuten Suomessa, joka on integroitunut voimakkaasti Euroopan unioniin ja euroalueeseen sekä koko maailmantalouteen, verotukseen vaikuttaa myös sen kehitys ulkomailla. Pääomamarkkinoiden globalisoituminen ja yritysten sekä sijoituspääomien vapaa liikkuminen ovat johtaneet kilpailuun yritysten sijoittumisesta ja investoinneista. Erityisesti yritysverotuksen alueella on voimakasta kilpailua. Sitä on myös EU-alueella, vaikka kilpailua on yritetty hillitä. Nyt myös Yhdysvallat on lähtenyt mukaan tähän kilpailuun. Siellä on tehty suuri veroreformi, jossa yritysverotus laskettiin 35 prosentin tasolta 21 prosentin tasolle. Varsinkin suurten yritysten investointien tuottovaatimus määräytyy globaalilla tasolla ja tällöin yritysverolla on keskeinen merkitys. Se vaikuttaa siihen, minne maahan investoinnit suuntautuvat. Osinkojen verotuksella on tähän pienempi vaikutus (ETT, 2015). Seuraavassa tarkastellaan pääosin yhteisö- ja pääomatulojen verotusta Suomessa.

Suomessa toteutettiin historialliseksi luonnehdittava yhteisö- ja pääomatulojen verotuksen uudistus 1990-luvun alussa Holkerin hallituksen toimesta. Tällöin siirryttiin ns. eriytettyyn tuloverotukseen, jossa pääomatuloja (korot, osingot, vuokrat ja luovutusvoitot) verotetaan erillään progressiivisesti verotetuista ansiotuloista. Pääomatulojen veroasteeksi tuli 25 prosenttia ja sama veroaste säädettiin myös yhteisöverotukselle. Osinkojen kahdenkertainen verotus poistettiin niin sanotulla hyvitysjärjestelmällä (avoir fiscal). Tästä jouduttiin kuitenkin luopumaan vuonna 2005 EU:n vaatimuksesta, koska se kohteli kotimaisia ja ulkomaisia osingonsaajia eri tavalla. Osingoissa palattiin kahdenkertaiseen verotukseen.

1990-luvun alun uudistuksessa yritysten veropohjaa laajennettiin huomattavasti, yhteisö- ja pääomatulojen verotus asetettiin samalle tasolle ja osinkoja verotettiin vain yhdenkertaisesti. Tuloksena oli yksi maailman neutraaleimmista verouudistuksista. Varsinkin yhteisöveron tuotto kasvoi paljon arvioitua enemmän. Verotuksesta tuli myös yritysten rahoitusrakenteen suhteen neutraali. Aiempi verotus oli suosinut velkarahoituksen käyttöä, koska lainakorot olivat vähennyskelpoisia, yritysverotus oli 50 prosenttia ja toisaalta osinkoja verotettiin kahdenkertaisesti. Uudistuksen ansiosta suomalaisille yrityksille tyypillinen ylivelkaantuminen alkoi vähentyä merkittävästi, eikä se nykyisin ole enää laaja ongelma. Yritysten rahoitusrakenteet ovat myös tervehtyneet. Vuonna 2005 toteutettu yhtiöveron hyvitysjärjestelmän poistaminen oli selvää ”takapakkia” osinkojen verotukselle. Sen jälkeen on tehty lukuisia muutoksia yhteisö- ja pääomatulojen verotukseen. Verotus on mennyt selvästi aiempaa monimutkaisempaan ja epäneutraalimpaan suuntaan.

Vuoden 2014 alusta yhteisöveroa alennettiin 20 prosenttiin. Valtiovarainministerinä oli tuolloin Jutta Urpilainen. Alennusta kritisoitiin kovaa SDP:n sisällä ja yleensä vasemmistosta. Yritysten investoinnit olivat laskeneet jo pitkään ja yhteisöveron alentamisella niitä pyrittiin elvyttämään ja lisäksi houkuttelemaan ulkomaisia investointeja Suomeen. Nämä tavoitteet onkin osittain saavutettu.

Myös osingoille 1990-luvun alussa säädetty tasavero 25 prosenttia herätti vasemmistossa ankaraa kritiikkiä. Pääomatuloille onkin sittemmin säädetty lievä progressio. Verokannoiksi tuli aluksi 30 ja 32 prosenttia (yli 50 000 euron pääomatuloille). Vuonna 2016 säädettiin ylemmäksi verokannaksi 34 prosenttia (yli 30 000 euron pääomatuloista).

Kaikkien näiden verouudistusten jälkeenkin verotukseen on jäänyt suuri ongelma, jota ei ole pystytty poistamaan. Pääomatulojen ja korkeimpien ansiotulojen veroasteiden ero on aivan liian suuri, lähes 30 prosenttiyksikköä. Suuri ero veroasteissa tekee ansiotulojen muuntamisen pääomatuloiksi verotuksessa edulliseksi. Tulojen muuntamista onkin tehty entistä enemmän (ETT, 2015 ja Kanniainen – Koskenkylä, 2016). Käytännössä tämä tapahtuu perustamalla osakeyhtiö, josta tuloa otetaan osittain ansiotulona ja osittain osinkoina.

Myös listaamattomien yritysten verotus ja erityisesti niiden jakamien osinkojen osalta, on edelleen varsin ongelmallista. Yrityksen nettovarallisuuteen kytketty osinkojen verotus on epäneutraalia ja vääristää sijoitusten allokaatiota (luo tehottomuutta). Verotuksen sääntöjä on myös muutettu lähes vuosittain. Nettovarallisuuteen kytkentä suosii sijoituksia kiinteistöihin ja arvopapereihin. Toisaalta se syrjii investointeja koneisiin, laitteisiin ja aineettomiin investointeihin (T&K-menot). Nykyisen verotuksen kriittistä arviointia on tehty monella taholla, muun muassa ETT (2015), Kanniainen-Koskenkylä, 2016 ja Kari-Laitila, 2012.

Listaamattomien yritysten osinkojen verotus on nykyisin seuraava:

-Osinkoa voidaan verottaa joko ansiotulona tai pääomatulona, osa osingosta on verotonta.

-Jos osinko on alle 8 prosenttia yrityksen nettovarallisuudesta (matemaattinen arvo) niin jaetusta osingosta 25 prosenttia on veronalaista pääomatuloa ja 75 prosenttia on verotonta tuloa 150 000 euroon saakka, jonka ylittävästä osasta 85 prosenttia on veronalaista pääomatuloa ja 15 prosenttia on verotonta tuloa.

-Jos osinko on yli 8 prosenttia nettovarallisuudesta, ylimenevästä osasta 75 prosenttia on osingonsaajalle ansiotuloa ja 25 prosenttia verotonta tuloa. Ansiotuloa verotetaan progressiivisesti.

Listaamattomien yhtiöiden verotus on siis todella monimutkaista ja epäneutraalia. ETT:n teoksessa (2015) on laadittu kokonaisehdotus yhtiö- ja pääomatulojen verotukselle (katso ETT, 2015 ja Kanniainen-Koskenkylä, 2016). Ehdotus pohjautuu osittain Hetemäen työryhmän ehdotukseen (2010). Uudistuksen pääpiirteet ovat seuraavat:

-Yhteisöverokanta alennetaan 15 prosenttiin.

-Pääomatulojen verokanta olisi 30 prosenttia (ei ylempää tasoa).

-Listatuista yhtiöistä (pörssiyritykset) saatuja osinkoja verotetaan kokonaisuudessaan 30 prosentin veroasteella.

-Listaamattomista yrityksistä saatuja osinkoja verotetaan ns. normaalituoton osalta siten, että veronalaisen osingon osuus olisi 35 prosenttia. Normaalituotto olisi kolme prosenttia nettovarallisuudesta.

-Normaalituoton ylittäviä osinkoja verotettaisiin täysimääräisesti 30 prosentin kannalla eli yhdenmukaisesti listattujen yhtiöiden kanssa.

-Piensijoittajille voitaisiin myöntää verohelpotus, esimerkiksi osingoista 3000 euroon saakka olisi 35 prosenttia verollista. Vaihtoehtoisesti osingot voisivat olla 1000 euroon saakka verottomia.

Tämä ehdotus tai vastaavasti jokin sen muunnelma, poistaisi nykyisen verotuksen ongelmat pääosin, mutta täysin neutraalia verotusta ei kuitenkaan syntyisi. Ehdotuksen mukaan listaamattomien ja listattujen yritysten osinkojen kokonaisveroaste olisi sama eli 40,4 prosenttia (kokonaisveroaste on yhteisö- ja osinkoveroasteiden summa vähennettynä näiden veroasteiden tulolla). Normaalituoton ajatellaan edellä vastaavan niin sanottuja yritysten puhtaita voittoja. Ylin kokonaisveroaste olisi ”siedettävä”, mutta se jäisi silti alle ansiotulojen ylimmän marginaaliveron (noin 57 %). Jos tätä eroa haluttaisiin kaventaa, niin voitaisiin joko nostaa pääomatulojen verotusta tai alentaa ylintä marginaaliveroa. Kolmas vaihtoehto olisi muuttaa molempia. Varsin yleisesti on maailmalla vallalla näkemys, että yhteisöverotus alenee edelleen tulevina vuosina verokilpailun johdosta. Globalisaation ja sen myötä syntyneiden yritys-, ansio- ja pääomatulojen alennuspaineiden vuoksi verottajan päähuomio onkin ollut välillisessä verotuksessa. Erityisesti arvonlisäveroa on korotettu lähes kaikissa maissa. Suomessa ALV on EU:n korkeimpia (24 %). Saksassa se on vain 19 prosenttia. ALV:n alarajaa on nostettu monissa maissa, myös Suomessa. Maksu alkaa nykyisin yli 10 000 euron liikevaihdosta. Aiemmin rajana oli 8500 euroa (liikevaihto). Useissa maissa alaraja on paljon korkeampi (SY, 2017). Alarajan nostaminen vaikuttaisi myönteisesti pienten yritysten toimintaan.

Myös omaisuuden verotuksesta on käyty keskustelua. Myös tämä verotus vaihtelee paljon EU-maiden välillä. Ruotsi on lopettanut sekä varallisuuden että perintöjen verotuksen. Suomi lopetti varallisuuden verotuksen pian Ruotsin jälkeen vuonna 2005. Norja on lopettanut perintöverotuksen, mutta siellä on edelleen varallisuuden verotus. Suomessa on ehdotettu perintö- ja lahjaverotuksen lopettamista erityisesti pk-yritysten taholta. Erityisen aktiivinen on ollut Perheyritysten liitto, joka on väittänyt, että perintöverotus haittaa yritysten sukupolvenvaihtoa. Toistaiseksi perintöverotus pysyy Suomessa ja sitä jopa kiristettiin hiukan muutama vuosi sitten. Kiinteistöjen verotusta on kaikissa EU-maissa. Suomessa tämä verotus on kiristynyt vähitellen. Valtio määrittelee sille raja-arvot, mutta kunnat tekevät veropäätöksen näissä raameissa. Kiinteistöverotus sopii hyvin globalisoituvaan kehitykseen, koska kiinteistöt pysyvät kotimaassa.

Sosiaaliturvan uudistaminen liittyy läheisesti myös verotukseen, koska huomattava osa sosiaaliturvasta rahoitetaan sos-maksuilla (Esimerkiksi työeläke- ja työttömyysturvamaksut), jotka ovat välillistä verotusta ja nostavat työvoimakuluja. Näitä maksuja peritään sekä työnantajilta, että palkansaajilta. Kiky-sopimuksessa osa maksuista siirrettiin yrityksiltä palkansaajien maksettavaksi.

Sosiaaliturvajärjestelmän kokonaisuudistuksesta on puhuttu vuosia, mutta se on jäänyt tekemättä. Sote-uudistus on mennyt sen edelle. Sosiaaliturvan uudistamisessa puolueiden näkemyserot ovat hyvin suuret. Sipilän hallitus on kuitenkin asettanut työryhmän arvioimaan uudistusta, mutta se jäänee seuraavan hallituksen tehtäväksi. Yritysten kannalta sosiaaliturvan ja ansiotulojen nykyistä parempi yhteensovittaminen olisi tarpeen.

Pk-yrittäjien eläkemaksuissa on myös ongelmia (SY, 2013 ja HS, 17.6.2017). Yrittäjien eläketurvan (YEL) piirissä on noin 200 000 suomalaista. YEL-maksu on vuonna 2017 24,1-25,6 prosenttia yrittäjän itse määrittämästä työtulosta. Toisin kuin TEL-järjestelmässä, YEL-maksuja ei ole lainkaan rahastoitu. Yrittäjien maksamat eläkemaksut käytetään kokonaan maksussa oleviin eläkkeisiin. Jos eläkemaksut eivät riitä yrittäjäeläkkeiden maksamiseen niin valtio maksaa puuttuvan osan. Vuonna 2017 tämä on noin 150 miljoonaa euroa. Eläkemaksu määrittää myös yrittäjän sairauspäivärahan ja työkyvyttömyyseläkkeen suuruuden.

Yrittäjät maksavat usein itselleen liian pientä eläkettä suhteessa todellisiin työtuloihin. Eläketurvakeskuksen johtaja Jukka Rantala ehdottaa, että työtulon voisi määrittää joko kiinteäksi kuten nykyään tai eläkemaksua voisi maksaa todellisten verotettavien ansiotulojen mukaan. Ilmeisesti yhtiömuotoista yritystä pyörittävät yrittäjät käyttäisivät nykyistä mallia, koska he nostavat tuloja eri muodoissa, jolloin verotettava ansiotulo ei vastaa todellisia tuloja. Henkilöyrittäjille uusi malli sopisi paremmin. Henkilöyrittäjä ei maksaisi eläkemaksua lainkaan, jos tuloja ei ole. Nykyjärjestelmässä yrittäjän eläkemaksu voi joustaa enintään 10-20 prosenttia alaspäin, jos tulot jäävät pieniksi. Lisämaksuja eläketurvaansa yrittäjä saa nykyäänkin tehdä melko vapaasti korottamatta maksua pysyvästi. Tällaisia lisämaksuja on tehty hyvin vähän. Suomen Yrittäjien kyselyn mukaan yrittäjistä 55 prosenttia toimii osakeyhtiönä, 37 prosenttia toiminimellä ja 8 prosentilla on henkilöyhtiö. Joustavuutta yrittäjien eläketurvaan esittää myös Vidlund (HS, 2017).

5.2 Yritystuet

Yritystukien hyödyllisyydestä ja toisaalta vähentämisestä on käyty Suomessa jatkuvasti keskustelua. Usean hallituksen ohjelmassa on ollut tavoitteena vähentää näitä tukia. Yritystukia ovat yrityksille myönnettävät verovähennykset ja suorat rahalliset tuet. Julkiset pääomasijoitukset ja lainat ovat yritysten välillistä tukemista ja niitä käsitellään luvussa 6.

Yritystuet eivät pohjimmiltaan kuulu markkinatalouteen eikä talousteoria niitä yleensä puolla paitsi erityistilanteissa. Tällaisia ovat rahoitusmarkkinoiden epätäydellisyydet ja ns.-ulkoiset vaikutukset (ETT, 2015, ETLA, 2017 ja TEM, 2017). Varsinkin pk-yrityksillä on välillä vaikeuksia saada rahoitusta ja erityisesti aloittavilla sekä kasvuyrityksillä. Ulkoisia vaikutuksia voi syntyä, jos tuetaan yritysten innovaatiotoimintaa, joka sitten johtaa innovaatioiden leviämiseen muidenkin yritysten käyttöön. Heikosti kannattavien yritysten tukeminen ja jopa pelastaminen on kaikkein kyseenalaisinta tukemista (Ritholz, 2009). Tuet vääristävät kilpailua ja yleensä markkinoiden tervettä toimintaa sekä estävät talouden rakenteiden muuttumista. Ne voivat myös estää uusien yritysten alalle tuloa. Hallitusten tavoitteet karsia yritystukia ovat epäonnistuneet kerta toisensa jälkeen. Näin on käymässä myös Sipilän hallitukselle. Hallitus nimittikin syksyllä 2017 työryhmän, jonka tarkoituksena on esittää suunnitelma yritystukien kokonaisuudistukseksi – uudistus ei kuitenkaan tätä kirjoittaessa näytä etenevän kovin vauhdikkaasti.

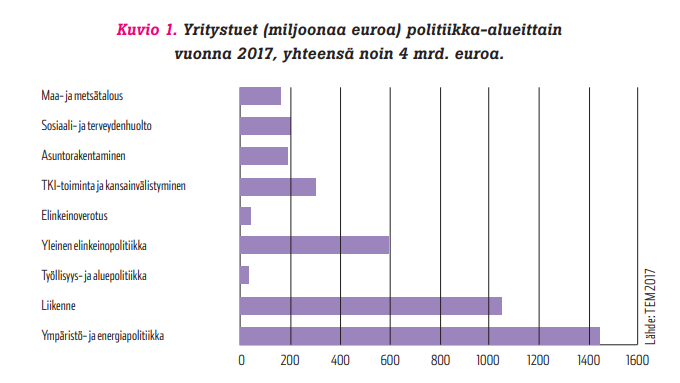

Yritystuet ovatkin kasvaneet vuosi vuodelta. Yritystukien tilastoja on saatavissa TEM:n julkaisusta toukokuu/2017 ja Valtiontalouden tarkastusviraston raportista syksy 2017 (raportti 14/2017). Vuonna 2016 valtion budjetista maksettiin tukia elinkeinoelämälle 4136 miljoonaa euroa (vuonna 2016 3265 milj. euroa). Tukien määrä on yli kaksinkertaistunut kymmenessä vuodessa. Varsinaisesta yritystuesta suoraa rahallista tukea on 1,2 miljardia euroa ja verotukia 2,9 miljardia euroa. Kun mukaan otetaan maataloustuen kansallinen osuus (1,1 mrd.), kuntien yritystuet (noin 300 milj. euroa), EU-osarahoitteinen yritystuki (noin 100 milj. euroa) ja joillekin toimialoille kuten henkilökuljetukset, kirjat, liikuntapalvelut, lääkkeet ja majoituspalvelut, myönnetyt alennetut ALV-verokannat (yhteensä noin kolme miljardia), tulee yritystuen arvoksi yhteensä 8,5 miljardia euroa. Tämä on peräti 15 prosenttia vuoden 2017 valtion talousarviosta (55,8 miljardia euroa).

TEM:n selvityksessä (2017) on mukana runsaat 50 erilaista tukea ja ne jakautuvat lukumääräisesti lähes tasan suoriin tukiin ja verotukiin. Sipilän hallitus on leikannut suorista yritystuista muun muassa Tekesin TKI-tukia, uusiutuvan energian tuotantotukia (syöttötariffit) ja työllisyyspoliittisia tukia. Toisaalta tukia on myönnetty lisää vuosille 2016-2018 yhteensä 300 miljoonaa euroa. Uusilla tuilla pyritään edistämään erityisesti digitalisaatiota, biotaloutta, cleantech-alaa ja terveysalan kehitystä. Kuviossa 1 esitetään tukien jakautuminen politiikka-aloittain.

Kuviosta 1 havaitaan, että ympäristö- ja energiasektorit sekä liikenne saavat noin 65 prosenttia kaikesta tuesta. Myös yritysten tutkimus- ja kehittämistoimintoja (T&K) tuetaan melko paljon. TEM:n selvityksessä esitetään tukien määrä eriteltynä suoriin tukiin ja verotukiin sekä tukien jako taloutta uudistaviin tukiin, kustannuskilpailukykyä parantaviin tukiin ja muihin tukiin. TEM:n tutkimuksen mukaan taloutta uudistavien tukien osuus on vain kymmenen prosenttia kaikista yritystuista.

TEM:n selvityksessä arvioidaan, että uusiutuvan energian tuotantotuki ei edistä yritysten uudistumista. Tuet lähinnä parantavat kustannuskilpailukykyä ja erityisesti tuulivoiman osalta. Sähkön hinnan alhaisuudesta johtuen tuulivoiman tuki saattaa nousta 10 vuoden kuluessa jopa kahteen miljardiin euroon. Tukipolitiikkaa onkin nyt muutettu, mutta vanhat päätökset ovat voimassa vielä lähes 10 vuotta. Energiaintensiivisten yritysten veronpalautukset eivät myöskään tue uudistamista. Lähes ainoat tuet, joista on selvästi hyötyä ovat TEKES:n tuet, joilla pääosin tuetaan yritysten innovaatiotoimintaa.

TEM:n selvityksen tekoon osallistui asiantuntijoita TEM:stä, VM:stä ja muistakin ministeriöistä sekä TEKES:stä. Tämä lienee perusteellisin Suomessa tehty arvio yritystuista ja niiden vaikutuksista. Yritystukia on tutkittu Suomessa varsin paljon ja Suomi on ollut yhtenä maana mukana useissa kansainvälisissä tutkimuksissa. TEM:n selvityksissä on raportoitu laajalti näitä tutkimuksia. Elinkeinoelämän tutkimuslaitos (ETLA) on ollut erityisen aktiivinen yritystukien tutkimuksessa. Uusin ETLA:n tutkimus on julkaistu marraskuussa 2017 (Ali-Yrkkö, Kotiranta ja Ylhäinen, 2017). Siinä selvitettiin erityisesti innovaatiotukien vaikutuksia.

Näiden monien tutkimusten ja selvitysten päätulos on kutakuinkin samanlainen ja yhdenmukainen TEM:n (2017) selvityksen kanssa. Pääosa yritystuista ei edistä Suomen yrityssektorin uudistumista. Tuet voivat olla suorastaan haitallisia, koska ne tukevat vanhoja rakenteita, niitä myönnetään liian pitkään samoille yrityksille ja ne vääristävät yritysten välistä kilpailutilannetta. Tuet ovat jonkin verran edistäneet työllisyyttä estämällä irtisanomisia, mutta uusia työpaikkoja on syntynyt vähän ja talouden kasvuun vaikutukset ovat olleet vähäisiä. Myös tuottavuuskehityksen edistäminen on ollut hyvin vähäistä. Hyödyllisin tukimuoto on ollut yritysten innovaatiotoiminnan tukeminen.

ETLA:n tutkimuspäällikkö Mika Maliranta kritisoi voimakkaasti yritystukia TEM:n selvityksen (2017) valossa (Iltalehti, 7.10.2017). Hänen mukaan on jo tullut aika raivata Suomen haitallista, sekavaa ja hajanaista yritysten tukiviidakkoa. Malirannan mukaan yritystukiin uppoavat eurot olisi parempi käyttää esimerkiksi yritysten ja palkansaajien verojen alentamiseen, mistä hyötyisi koko talous. Suuri hyöty tulisi myös siitä, että ison tukimyllyn purkaminen edistäisi kilpailua ja markkinataloutta. Myös Valtiontalouden tarkastusvirasto (VTV) on moneen otteeseen arvostellut yritysten tukemista julkisin varoin (VTV, 2017). Lainsäädännön kriteerit tukien myöntämiselle ovat liian väljät ja osin jopa epäselvät. Yritystuista onkin tullut monille yrityksille suorastaan tukiautomaatti. VTV arvostelee myös sitä, että yritystukia saavat myös erittäin kannattavat yritykset.

6. Pk-yritysten rahoitus ja pääomamarkkinoiden kehittäminen

Yrityssektorin rahoituksessa EU-alueella pankkiluottojen merkitys on edelleen aivan keskeinen. Ulkoisesta rahoituksesta pankkien kautta saadaan noin 65 prosenttia. Osakerahoituksen ja joukkovelkakirjojen osuus on noin 30 prosenttia. Julkinen sektori rahoittaa myös jonkin verran yrityksiä. Yhdysvalloissa luvut ovat lähes päinvastoin. Siellä hyvin kehittyneiden ja syvien pääomamarkkinoiden osuus yritysten rahoituksesta on lähes 70 prosenttia.

EU:ssa on otettu tavoitteeksi pienentää yritysten pankkiriippuvuutta. Vuonna 2015 käynnistettiin hanke, jolla pyritään pitkällä ajalla luomaan EU:n laajuinen pääomamarkkinoiden unioni. Suomi on mukana tässä prosessissa. Tavoitteena on monipuolistaa yritysten rahoituslähteitä ja lisätä oman pääoman osuutta rahoituksessa. Pikkarainen toteaa kirjoituksessaan, että Suomen rahoitusmarkkinoiden monipuolistamista tulisi edistää. Erityisesti huomiota tulee kiinnittää kasvavien ja kansainvälistyvien pk-yritysten rahoitukseen (Pikkarainen, 2017).

6.1 Pk-yritysten rahoituksen lähteet

Edellä luvuissa 2 ja 3 tarkasteltiin barometrien valossa pk-yritysten rahoituksen saatavuutta ja rahoituksen merkitystä yleensä. Kyselyt osoittavat, että rahoitus ei ole yrityksille suurin ongelma. Sen edelle menevät useat muut tekijät kuten talouden tilanne, työmarkkinoiden toiminta ja kustannustaso. Varsinkin yritykset, joilla kannattavuus on hyvä, saavat ulkoista rahoitusta helposti ja hyvillä ehdoilla. Ongelmia on lähinnä heikommin kannattavilla yrityksillä, aloittelevilla yrityksillä (start-up) ja kasvuyrityksillä. Yrityksen perustamisvaiheessa rahoitus on monille suuri ongelma. Tällöin ei ole vielä tuotantoa tai toiminta on aluksi tappiollista. Ongelma on kasvanut, koska pankkien sääntelyä on tiukennettu finanssikriisin jälkeen. Pankkien vakavaraisuusvaatimuksia on kasvatettu, jolloin erityisesti pk-yritysten luottojen riskipainot ovat kohonneet (Pylkkönen ja Savolainen sekä Pk-barometrit 2012-2017). Pankit ovat myös alkaneet vaatia aiempaa enemmän vakuuksia ja suurempaa omarahoituksen osuutta varsinkin pk-yrityksiltä.

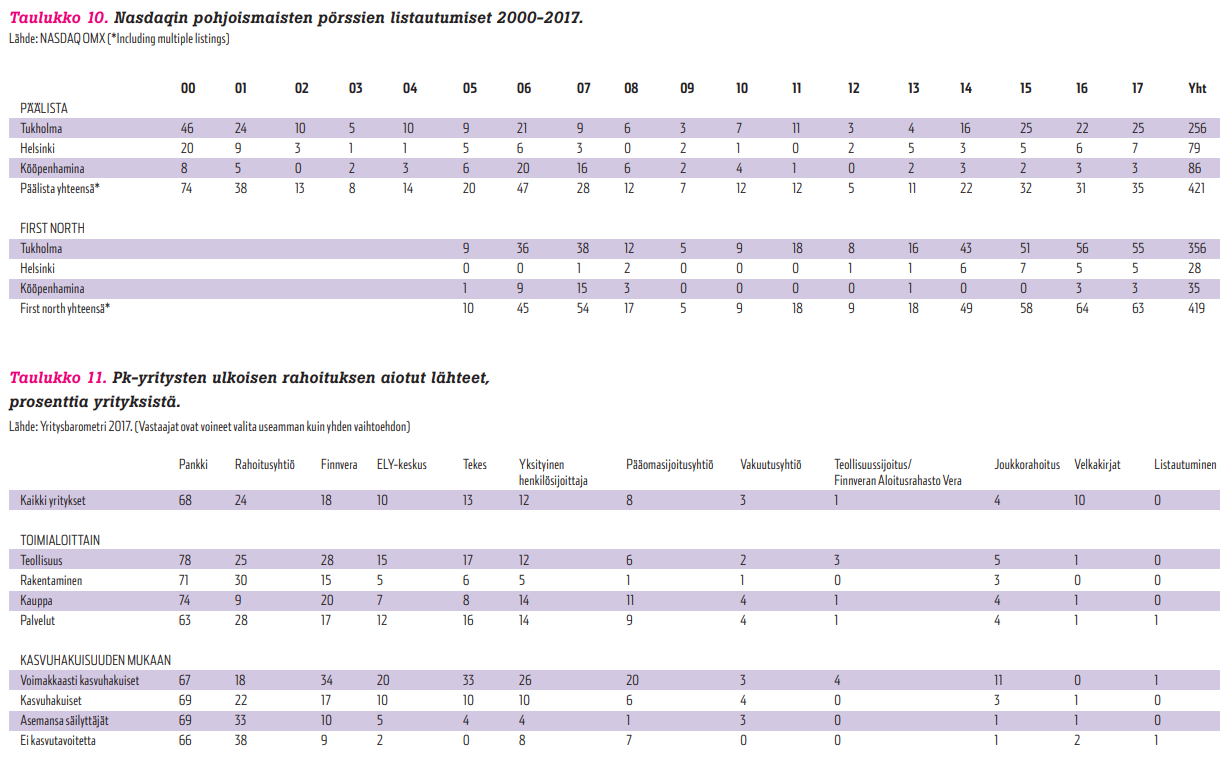

Pörssiin listautuminen on varsin työlästä ja siihen liittyy muun muassa jatkuva informointivelvollisuus. Suomen pörssissä onkin pieniä yrityksiä vain muutamia kymmeniä ja keskisuuria vain parikymmentä. First North markkinapaikalla oli vuosia vain pari yritystä. Kun First North-listautumisen byrokratiaa kevennettiin vuonna 2015, alkoi yrityksiä listautua enemmän. Nykyisin listautuneita on jo yli 20 yritystä. Lukumäärät ovat kuitenkin pieniä Ruotsiin verrattuna. First North-listautumisen esteenä on Suomessa edelleen listaamattomien yritysten osinkojen kevyempi verotus kuin pörssiyrityksillä (katso luku 4). Liitteen taulukossa 10 esitetään listautumiset pohjoismaiden pörsseihin vuosina 2000-2017 (Suomi, Ruotsi ja Tanska).

Yksityinen ja julkinen pääomasijoitustoiminta ovat kasvaneet Suomessa selvästi viime vuosina. Näihin kuuluvat muun muassa businessenkelien rahoitus, venture capital, start-up rahoitus ja muu riskirahoitus. Joukkorahoitus lainojen ja osakesijoitusten avulla on voimakkaassa kasvussa, vaikka määrä on vielä varsin pieni (vuonna 2016 noin 150 miljoonaa euroa). Julkiset pääomasijoitukset hoidetaan pääosin Tesin (Teollisuussijoitus) kautta. Finnvera ja Tekes myöntävät yrityksille rahoitusta monessa eri muodossa. Tekes ja Finnpro fuusioidaan vuoden 2018 alussa Business Finlandiksi. Kunnianhimoisena tavoitteena on pk-yritysten viennin kaksinkertaistaminen. Liitteen taulukossa 11 tarkastellaan pk-yritysten eri rahoituslähteitä.

Pankkirahoitus on hallitseva ulkoisen rahoituksen muoto (lähes 70 prosentilla yrityksistä). Rahoitusyhtiöistä saadaan myös paljon rahoitusta. Finnveran merkitys on varsin suuri (lähes 20 prosenttia). Pääomasijoitusyhtiöiden osuus on vain kahdeksan prosenttia. Listautumisia (osakerahoitus) ja joukkovelkakirjoja on erittäin vähän. Joukkovelkakirjoja käyttävät vain menestyneet keskisuuret yritykset (yleensä vientiyrityksiä). Joukkorahoituksen käyttö on selvästi kasvussa. Voimakkaasti kasvavilla yrityksillä on muista pk-yrityksistä selvästi poikkeava rahoitusmalli. Näillä kasvuyrityksillä Tekesin, pääomasijoittajayhtiöiden ja jopa yksityisten sijoittajien merkitys on varsin suuri.

6.2 Pk-yritysten rahoituksen uudet muodot

Pk-yritysten rahoitukseen on alkanut tulla uusia muotoja. Pankkikeskeisyys on alkanut vähentyä, vaikka se on edelleen hallitseva toiminnan rahoituskanava. Tarve uusiin rahoituslähteisiin on kasvanut, koska pankit voivat ottaa entistä vähemmän riskejä luotonannossaan. Riskipitoisia hankkeita pankit eivät juuri rahoita. Pankkien osallistuminen suuren riskin hankkeisiin yleensä edellyttää, että muita rahoittajia on mukana, esimerkiksi pääomasijoittajia kuten Finnvera tai Tesi.

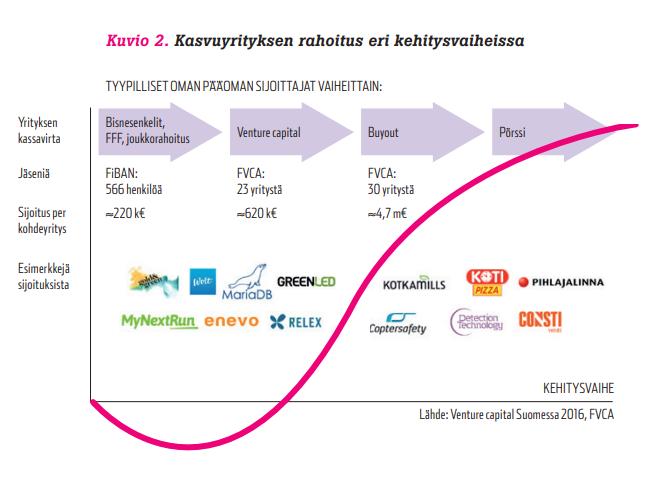

Kuvio 2 kuvaa uuden yrityksen kehityksen kaarta, mikäli yritys alkaa menestyä jatkossa. Yrityksen kassavirta voi olla negatiivinen vuosia. Tänä aikana rahoitusta voi saada yleensä vain omistajilta itseltään, muilta yksityisiltä henkilöiltä, businesenkeleiltä ja joukkorahoituksesta (vain osakesijoituksena). Rahoituksen saatavuus monipuolistuu, kun kassavirta kääntyy positiiviseksi. Pääomasijoitusyhtiöt tulevat tällöin mukaan rahoitukseen (venture capital) ja julkiselta puolelta teollisuussijoitus (TESI). Kun kannattavuus on 1-3 vuotta positiivinen, tilanne paranee edelleen. Tällöin myös pankkiluottoja on mahdollista saada varsinkin, jos muita rahoittajia on edelleen mukana. Joukkorahoitusta lainamuodossa on mahdollista saada vasta tässä vaiheessa. Myös Finnveran ja Tekesin rahoitus on mahdollista. Seuraava vaihe voisi olla listautuminen First North markkinapaikalle, minkä kuitenkin vain hyvin harvat yritykset ovat tehneet. Osinkojen verotus ja listautumisen asettamat hallinnolliset vaatimukset ovat useimmille yrityksille liian suuri este.

Start-up yritysten rahoituksessa businesenkelit ovat tärkeässä roolissa. FiBAN eli Finnish Business Angels Network on suomalainen voittoa tavoittelematon yhdistys, joka edistää yksityishenkilöiden sijoitusten tekemistä listaamattomiin potentiaalisiin kasvuyrityksiin. FiBAN on luonut sijoittajaenkeliverkoston, johon kuuluu yli 600 sijoittajaa ympäri Suomea. Vuonna 2016 FiBAN:in jäsenet sijoittivat yli 300 suomalaiseen kasvuyritykseen 53 miljoonaa euroa pääomiaan (FiBAN, nettisivut 2017). FiBAN on perustettu vuonna 2010.

Venture capital sijoitukset ovat kasvaneet vuosi vuodelta. Vuonna 2016 tällaisia sijoituksia tehtiin yli 80 miljoonaa euroa. Myös ulkomailta Suomeen tehdyt venture capital sijoitukset ovat kasvaneet. Alkaviin yrityksiin tehtiin siemenvaiheen pääomasijoituksia vuonna 2016 14 miljoonaa euroa (katso FVCA eli Finnish Venture Capital Association, 2017). Myös venture capital rahastoihin on sijoitettu entistä enemmän varoja. Rahastot sijoittavat start-up ja kasvuyrityksiin. Näihin rahastoihin sijoittavat myös eläkevakuuttajat, vakuutusyhtiöt ja valtion pääomasijoitusyhtiöt.

Myös niin sanottu Buyout-toiminta on alkanut laajentua Suomessa. Buyout-rahastoihin tuli uusia varoja 418 milj. euroa vuonna 2016. Yleensä buyout-pääomasijoitusrahastot sijoittavat myöhemmän kasvuvaiheen kasvuyrityksiin. Osa sijoitusvaroista tulee ulkomaisilta rahastosijoittajilta. Buyout-sijoituksia tehtiin vuonna 2016 suomalaisiin yrityksiin yhteensä 542 miljoonaa euroa, joista lähes puolet tuli ulkomailta.

Joukkorahoituksen käyttö kaksinkertaistui Suomessa vuonna 2016 ja oli yhteensä 156 miljoonaa euroa. Erityisen nopeasti kasvoi oman pääoman ehtoinen joukkorahoitus, joka euromääräisesti ylitti ensi kertaa lainaehtoisen määrän. Vuonna 2016 tuli voimaan uusi joukkorahoitusta sääntelevä lainsäädäntö. Sen myötä puitteet alan kehittymiselle selkiintyivät. Välittäjien kirjo monipuolistui, kun Nordea käynnisti vuonna 2016 joukkorahoitustoiminnan. Joukkorahoitusta hakevien yritysten joukko on laajentunut alkuvaiheen startup-yritysten lisäksi myös vakiintuneempiin yrityksiin. Uuden sääntelyn myötä joukkorahoituksen välittäjän on rekisteröidyttävä Finanssivalvonnan ylläpitämään rekisteriin. Pääomasijoitusrahastojen hallinnoimat varat ovat kasvaneet vuosi vuodelta ja ovat nykyisin jo yli 6 miljardia euroa.

Valtio toteuttaa rahoittajan, takaustenantajan ja pääomasijoittajan rooliaan pääosin kolmen kanavan kautta: Finnvera, Tekes ja Tesi (teollisuussijoitus). Oman pääoman ehtoisessa venture capital-rahoituksessa Tesi:n markkinaosuus on ollut parina viime vuotena varsin korkea (30-35%). Yleensä Tesi sijoittaa yksityisen sijoittajan kumppanina (TEM, 2014). Finnvera tarjoaa lainamahdollisuutta myös alkuvaiheessa oleville pienyrittäjille ja on yleensäkin merkittävä rahoituskanava pk-yrityksille (ETT, 2015). Finnveralla on lisäksi vientiin käytettävä rahoitusmuoto pk-yrityksille. Finnveran pk-yritysten vastuukanta on nykyisin lähes kolme miljardia euroa ja viennin rahoitus noin 11 miljardia euroa. Finnveran asiakkaina on noin 30 000 pk-yritystä. Pääomasijoitustoiminnasta Finnvera on luopunut valtion päätöksellä. Tämä toiminta on nyt rajattu valtion toimesta Teollisuussijoitukselle ja Tekes:lle. Finnvera on lisännyt vakuudetonta lainanantoa yrityksille. Valtio korvaa mahdollisista tappioista 55-75 prosenttia. Finnvera on saanut valtuudet merkitä pk-yritysten joukkovelkakirjoja (max 300 miljoonalla eurolla). Jvk-anteja on kuitenkin ollut varsin vähän. Tekes myöntää suoria yritystukia ja rahoitusta pk-sektorille. Valtion melko suurta ja aktiivista roolia pk-sektorin rahoituksessa on myös kritisoitu. Valtion roolia voidaan perustella sillä, että Suomessa on yksityistä riskirahoitusta vain noin neljäsosa Ruotsin vastaavasta (suhteutettuna maan kokoon). Suomessa on keskusteltu usein TEL-yhtiöiden roolista sijoitustoiminnassa. TEL-sijoitusvarat ovat jo yli 200 miljardia euroa eli lähes Suomen BKT:n arvon suuruiset. TEL-yhtiöt sijoittavat noin 35 prosenttia varoistaan osakkeisiin, joista pääosa ulkomaille. Suomen pk-yrityksiin TEL-varoja sijoitetaan varsin vähän. Toisaalta pk-yrityksiä on listattu pörssiin ja First North:iin varsin vähän. Sijoituksia voisi suunnata nykyistä enemmän pääomasijoitusrahastoihin. TEL-yhtiöt ovat väittäneet, että Suomen pääomamarkkinat ovat liian pienet ja yhtiöt eivät voi ottaa kovin suuria riskejä.

Suomen pääomamarkkinat ovat alkaneet vähitellen kehittyä, mutta ovat edelleen varsin pienet Ruotsiin verrattuna. Listattuja yrityksiä on Ruotsissa moninkertainen määrä Suomeen verrattuna. Ruotsissa on myös yksityistä riskipääomaa paljon enemmän kuin Suomessa. Suomessa tulisi edistää listautumisia osinkoverotuksen muutoksella (katso luku 4). Suomen ongelma on osin siinä, että meiltä puuttuu kotitalouksilta riskinottohaluja. Tämä näkyy kotitalouksien ”ylisuurena” talletusten määränä, nykyisin noin 85 miljardia euroa. Luku on selvästi suurempi kuin Ruotsissa (maan kokoon suhteutettuna). Talletuksille saa nyt keskimäärin vain noin vajaat 0,3 prosenttia korkotuottoa vuodessa. Talletusten reaalikorko onkin ollut jo vuosia negatiivinen. Osakesijoituksista on saanut jo pitkään noin viiden prosentin tuoton vuodessa (keskimäärin). Kotitalouksia tulisi kannustaa lisäämään riskipitoisempia sijoituksia talletuksia vähentämällä. Laajeneva joukkorahoitus on eräs tapa lisätä riskinottoa ja samalla tuottoa. Suomen tulee seurata EU-maiden pääomamarkkinaunionin kehittämistä, tehdä aloitteita kehittämiseen ja kulkea uudistusten etujoukoissa.

7. Johtopäätökset

Pienten ja keskisuurten yritysten merkitys Suomen taloudelle on hyvin suuri. Yritysten lukumäärästä pk-yritykset ovat hallitsevia noin 98 prosentin osuudella. Suuria yrityksiä on vain noin 600 ja lukumäärä on ollut laskeva. Yrityssektori työllistää noin 1,4 miljoonaa henkeä, josta pk-yritysten osuus on kaksi kolmasosaa. Viennistä suurten yritysten osuus on huomattavasti suurempi kuin pk-sektorilla. Pk-yritykset ovat olleet 2000-luvulla avainasemassa työpaikkojen lisäämisessä. Pk-yritysten henkilöstö on kasvanut vuodesta 2000 lähtien lähes 100 000:lla. Suurten yritysten työllisyys on vähentynyt samalla ajanjaksolla. Talouden uudistumisen näkökulmasta kasvuhakuiset ja innovatiiviset pk-yritykset ovat keskeisessä asemassa. Yrityssektori kokonaisuudessaan vastaa 80 prosentista Suomen BKT:stä.

Pk-yrityksiä ja nimenomaan pienimpiä yrityksiä on Suomessa kansainvälisesti vertaillen paljon. Toisaalta keskisuuria yrityksiä on selvästi vähemmän kuin keskimäärin muissa EU-maissa. Työnantajayritysten määrä on alkanut laskea pari vuotta sitten. Yksinyrittäjien määrä on jatkanut kasvuaan jo pitkään. Nämä yritykset eivät ole työnantajia. Varsin harvat yksinyrittäjät ryhtyvät työnantajiksi. Suomen työllisyys vähenee edelleen suurten yritysten osalta. Lisäksi julkinen sektori on ”ylisuuri” ja työllistää noin 650 000 henkeä. Julkiset menot suhteessa bruttokansantuotteeseen ovat EU:n korkeimpia. Julkisen sektorin kokoa taloudessa tulisikin pienentää ja samalla tehostaa toimintaa. Edellä sanotusta seuraa, että työllisyyden kasvun tuleekin tapahtua pk-yrityksissä. Suomen työllisyysaste on noin 70 prosenttia. Tavoitteena tulee olla vähintään 75 prosentin työllisyysaste, joka vallitsee muissa pohjoismaissa. Tämä edellyttää työnantajayritysten kasvua ja nykyistä useampi yksinyrittäjä tulisi saada siirtymään työnantajaksi.

Talouspolitiikka ei ole suosinut pk-yrityksiä. Suurten yritysten menestymiseen on kiinnitetty paljon enemmän huomiota. Työmarkkinajärjestöt ovat sopineet palkoista ja muistakin työehdoista sekä osallistuneet jopa muunkin talouspolitiikan valmisteluun (esimerkiksi eläkeuudistus). Kolmikantaan ovat osallistuneet hallitus, EK ja ay-liike. Pk-yrittäjien edustajia ei ole otettu mukaan (Suomen Yrittäjät ja Perheyritysten liitto). Pk-sektorin vaikutusmahdollisuuksia tulisikin lisätä nykyisestä.

Kolmikantainen päätöksenteon malli (vertaa Kiky-sopimus) ei ole pystynyt lisäämään työmarkkinoiden joustavuutta, vaikka tämän tarve todettiin yleisesti euroon liityttäessä. Paikallista sopimista työehdoista tulisi lisätä huomattavasti. Tältä osin Suomi on selvästi jälkijunassa verrattuna esimerkiksi Ruotsiin, Saksaan ja Tanskaan, joilla on EU-maiden korkein työllisyysaste. Myös Sipilän hallitus on epäonnistunut joustojen lisäämisessä, vaikka hallitus sitä alun perin yrittikin. Joustojen lisäämiseen on monia keinoja, joita käsiteltiin luvussa 4. Tässäkin asiassa Ruotsista, Saksasta ja Tanskasta voi hakea mallia. Niissä on korkean työllisyysasteen lisäksi pk-yritysten osuus viennistä huomattavasti suurempi kuin Suomessa.

Bruttokansantuotteen kasvu on määritelmällisesti yhtä suuri kuin tuottavuuden ja työpanoksen kasvujen summa. Pk-yritysten osalta on suuri potentiaali työpanoksen kasvattamiseen. Henkilöstön lukumäärää voidaan lisätä ja pidentää jonkin verran työaikoja sekä joustavoittaa niitä. Yritysten kynnystä lisärekrytointeihin voidaan alentaa monin eri keinoin. Eräs keskeinen keino on, uuden työntekijän koeajan pidennys, joka nyt on Suomessa EU-maiden lyhimpiä. Suomessa tulisi myös laajentaa oppisopimusjärjestelmän käyttöä. Saksasta saa siihen hyvän mallin. Oppisopimusjärjestelmän laaja käyttö on komission, OECD:n ja IMF:n mukaan yksi keskeinen selitys Saksan korkealle työllisyysasteelle ja hyvin alhaiselle nuorisotyöttömyydelle. Sosiaaliturvan niin sanotut kannustinloukut ovat myös suuri este työllistämiselle ja työllistymiselle. Nykyinen hallitus ei näytä saavan aikaan sosiaaliturvan (mukaan lukien työttömyyskorvaus) kokonaisuudistusta. Se jäänee seuraavan hallituksen tehtäväksi.

Verotuksen osalta on myös tarvetta uudistuksiin. Hallitus on jo teetättänyt selvityksiä yritys- ja pääomatulojen verotuksen muutostarpeista, mutta uudistuksia ei ole tehty. Yritysverotuksessa Suomen 20 prosentin verokanta on kilpailukykyinen, mutta kansainvälinen verokilpailu tullee painamaan sitä alaspäin. Samalla pääomatulojen verotusta voitaisiin jonkin verran korottaa. Osinkojen verotus on liian monimutkaista ja epäneutraalia yritysten ja investointikohteiden välillä. Tämän uudistusta onkin valtiovarainministeriön työryhmä ehdottanut, mutta uudistus on hyllytetty. Osinkojen verotus muodostaa pk-yrityksille kynnyksen listautua pörssiin tai First North-kauppapaikkaan. Palkkatulojen marginaaliverotus (rajaveroasteet) on Suomessa varsin korkea kansainvälisessä vertailussa jo keskituloisista alkaen. Osinkotulojen kokonaisverotuksen ja ylimpien marginaaliverojen ero on liian suuri ja kannustaa työtulojen muuntamista pääomatuloiksi. Tämä ongelma on jatkunut jo pitkään.

Vuoden 2000 jälkeen jokainen hallitus on asettanut tavoitteeksi yritystukien karsimisen. Tässä on epäonnistuttu täysin. Yritystuet ovat vain kasvaneet. Niitä ovat suorat rahalliset tuet ja verotuet. Yritystukien vaikutusta on tutkittu Suomessa varsin paljon (erityisesti TEM ja ETLA). Johtopäätökset ovat selvät. Suurin osa yritystuista ei lisää työllisyyttä eikä talouden kasvua. Erityisen ongelmallista on, että myöskään tuottavuuden kasvuun ei pääosin ole vaikutusta. Ainoa tukimuoto, jolla on havaittu olevan selvästi positiivista vaikutusta, on yritysten innovaatiotoiminnan tukeminen lähinnä T&K-menojen kautta. Yritystuilla on pikemminkin haitallinen vaikutus talouteen. Ne vääristävät kilpailua ja estävät talouden uudistumista. Yritystukia tulisikin karsia huomattavasti ja tarvittaessa käyttää säästöt verotuksen alentamiseen. Suomessa on nykyisin EU-maiden lähes korkein kokonaisveroaste.

Pk-yritysten rahoituksessa on myös kehittämisen tarvetta. Kannattaville ja jo pitkään toimineille yrityksille rahoitus ei yleensä ole ongelma. Ongelmia on erityisesti uusilla ja kasvavilla yrityksillä sekä heikon kannattavuuden yrityksillä. Pk-yritysten ulkoinen rahoitus on edelleen pääosin pankkiluottojen varassa. Sääntelyn kiristyttyä ja vakavaraisuusvaatimusten kasvaessa pankit ovat tiukentaneet yritysluottojen ehtoja. Pääomamarkkinoiden kautta hankittavaa rahoitusta tuleekin lisätä. Suomen pääomamarkkinat ovat edelleen varsin pienet ja selvästi jäljessä kehityksestä muualla. Pk-yrityksille riskipääoman saanti on elinehto ja varsinkin voimakkaasti kasvaville ja vientiin suuntautuneille yrityksille (katso luku 6). Euroopan unionissa alettiin pari vuotta sitten kehittää pääomamarkkinaunionia. Tällä tullaan täydentämään pankkiunionia ja vähentämään riippuvuutta pankkiluotoista.

Yrittäjyyden yleinen ilmapiiri on kohentunut Suomessa huomattavasti. Aiemmin voitontavoitteluun suhtauduttiin varsin kielteisesti varsinkin vasemmiston taholta. Hyvinvointivaltion tulevaisuus rakentuu keskeisesti yrityssektorin varaan. Yrittäjyyttä, työnantajaksi ryhtymistä ja riskinoton halukkuutta tulisi edelleen edistää ja kannustaa Suomessa. Vain tätä tietä pitkin Suomi voi turvata täystyöllisyyden ja tuottavuuden kasvun sekä poistaa julkisen talouden kestävyysvajeen.

Heikki Koskenkylä on Suomen Pankin entinen osastopäällikko ja koulutukseltaan valtiotieteen tohtori.

8. Liitteet

9. Lähdekirjallisuus

Akava, 2014, Työllisyyden parantamiseen tarvitaan uusia avauksia, 9.12.2014

Ali-Yrkkö, J., Kotiranta, A. ja Ylhäinen, I., 2017, Katsaus yritysten kasvuun ja sitä koskeviin politiikkatoimenpiteisiin, ETLA raportit nro 79, 20.11.2017

Einiö, E., Maliranta, M. ja Toivanen, O., 2013, “Yritystuet ja yritystoiminta”, Talous & Yhteiskunta 4/2013

Elinkeinoelämän Keskusliitto (EK), Pk-yritysten toimintaympäristö, 2013-2016

ETT-EuroThinkTank, 2015, ks. Kanniainen ym., 2015, Libera

Euroopan komission pääomamarkkinaunionin luomista koskeva toimintasuunnitelma (COM,2015, 468)

European Commission, 2013, Labour Market Developments in Europe, European Economy 6/2013

Fiban, 2017, Suomen Bisnesenkeliverkosto (Finnish Business Angels Network), nettissivut

FVCA, 2017, Venture Capital Suomessa 2016, Suomen pääomasijoitusyhdistys, 13.3.2017

Harju, J., Kari, S., Koivisto, A., Kuusi, T., Matikka, T., Määttänen, N., Pajarinen, M., Ropponen, M., Rouvinen, P. ja Valkonen, T., 2017, Yritysverotus, investoinnit ja tuottavuus, valtioneuvoston selvitys- ja tutkimustoiminnan julkaisuja 6/2017

Helsingin Sanomat, 2017, “Yrittäjän eläkemaksuun ehdotetaan joustoa”, HS/Anni Lassila, 17.6.2017

Hyytinen, A. ja Maliranta, M., 2006, ”When Do Employees Leave Their Job for Entrepreneurship”, ETLA Discussion papers no 1023

Ilmakunnas, S., 2017, “Työmarkkinoiden sopeutuminen rahaliiton ja talouskriisin testissä”, teoksessa Taimio, H., (toim.), 2017

Iltalehti, 2017, ”Massiivinen tukimylly jauhaa turhaa tukea”, Iltalehti 7.10.2017

Jouhki, J., 2017, SAK:n kommentti Wessmanille: Saksan menestyksen häikäisevä hinta, MustRead 17.11.2017

Järvinen, R. ja Koskenkylä, H., 2014, Suomen verojärjestelmä on suurremontin tarpeessa, Libera/nettikirjoitus

Kanbur, S.M., 1979, ”Of risk taking and the personal distribution of income”, Journal of Political Economy 87/1979

Kanniainen, V. ja Koskenkylä, H., 2015, ” Suomen yritysverotuksen uudistaminen”, HS/vieraskynä

Kanniainen, V. ja Koskenkylä, H., 2016, ” Suomi tarvitsee verouudistuksen”, Kanava 6/2016

Kanniainen, V., 2006, ”Yrittäjyyden taloustiede: Katsaus ja arviointia”, Kansantaloudellinen aikakauskirja 3/2006

Kanniainen, V., Ala-Peijari, J., Koskenkylä, H., Malinen, T., Mellin, J., Miettinen, S., 2015, Miten Suomi voidaan pelastaa? Talouspoliittinen manifesti, Libera

Kari, S. ja Laitila, J., 2012, Non-linear dividend tax and dynamics of the firm, VATT working papers 41

Kauhanen, M., 2013, ”Olisiko Saksan työmarkkinamallista opiksi Suomelle?”, Talous ja Yhteiskunta 3/2013

Kauhanen, M., 2017, ”Työllisyys ja työttömyys – Miten Suomalaiset työmarkkinat ovat muuttuneet?”, teoksessa Taimio, H., 2017

Kauhanen, M., Ojala, S. ja Nätti, J., 2014, ”Osa- ja määräaikatyön monet muodot ja laatu”, Talous & Yhteiskunta 3/2014

Keskuskauppakamari, 2014, Ylisääntelyn seuraukset – pykälämyrsky vaikeuttaa yritysten toimintaa, raportti

Kihlström, R. ja Laffont, J.J., 1979, ”A general equilibrium entrepreneurial theory of the firm formation based on risk aversion”, Journal of Political Economy 87/1979

Kirkko-Jaakkola, M., 2014, Kansainvälinen palkkaverovertailu, Veronmaksajat

Koskenkylä, H., 2014, ”Suomen talous ja talouspolitiikan linja – miten Suomi saadaan uudelleen nousuun?”, Suomen Perusta

Kuusi, T., Pajarinen, M., Rouvinen, P. ja Valkonen, T., ”Kokemuksia Suomen vuosien 2013-2014 T&K-verotukikokeilusta”, teoksessa Harju, J. ym., valtioneuvoston julkaisuja 6/2017

Lassila, J., Määttänen, n. ja Valkonen, T., 2011, ” Työeläkeuudistus 2017: Vaikutukset työuriin, tulonjakoon ja julkisen talouden kestävyyteen”, Valtioneuvoston selvitys- ja tutkimustoiminnan julkaisuja 1/2015

Lekvall, P. (ed.), 2005, The Nordic Corporate Governance Model, SNS

Maliranta, M. ja Hurri, P., 2017, ”Kasvuyritykset ja talouskasvu: Empiirinen analyysi kasvuyritysten työllisyydestä ja tuottavuuden dynamiikasta”, Kansantaloudellinen aikakauskirja 1/2017

Määttänen, R. ja Ropponen, O., 2014, Listaamattomien yritysten verotus, voitonjako ja investoinnit, ETLA-raportit 40 ja 56/2016

Oksanen, H., 2014, Julkisen talouden kestävyysvaje ja eläkeiän nostaminen, VATT tutkimukset 177

Oksanen, H., 2015, ”Lisänäkökohtia eläkeiän nostamisesta”, Kansantaloudellinen aikakauskirja 1/2015

Pikkarainen, P., 2017, ”Ehdotuksia rahoitusmarkkinoiden kehittämiseksi”, Talous & Yhteiskunta 4/2017

Pk-yritysten vienti, Pk-yritysbarometri 2015, Suomen Yrittäjät, Finnvera sekä Työ- ja elinkeinoministeriö (TEM)

Pylkkönen, P. ja Savolainen, E., 2013, ”Pk-rahoituksen tilanne Suomessa”, Euro & Talous 2/2013, Suomen Pankki

Ritholz, B., 2009, Bailout Nation: How Greed and Easy Money Corrupted Wall Street and Shook the World Economy

Schmöller, M., 2013, Näkökulma Saksan työllisyysihmeeseen: Työmarkkinatoteumat ja hyvinvointi työmarkkinoiden muutoksen jälkeen, BOF Online 7/2013

Soininvaara, O. ja Vartiainen, J., 2013, ”Lisää matalapalkkatyötä – matalapalkkatyö Suomessa”, Valtioneuvoston kanslian raportteja 1/2013

Sosiaali- ja terveysministeriö, 2014, Yleissitovat työehtosopimukset, netti, 18.3.2014

Suomen Kuvalehti, 2013, ”Pyhä yleissitovuus”, SK/nro 46/2013

Suomen Yrittäjät, Pk-yritysbarometri, 2013-2017

Suomen Yrittäjät, Työmarkkinat toimiviksi, työnteko kannattavaksi ja työllistäminen helpoksi, Yrittäjät 2014

Suomen Yrittäjät, Yrittäjien tulot ja verot 2013-2015